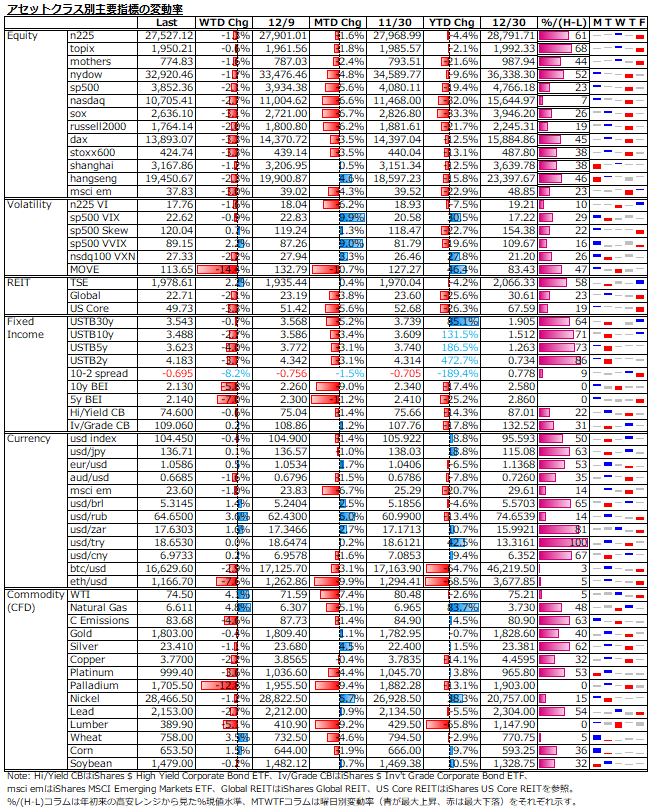

12/12-12/16: 「露と落ち 露と消えにし 緩和期待 戻り相場も 夢のまた夢」

週間回顧と来週展望

週前半は、2か月連続の大幅減速となったCPIを受けて、早期の緩和転換に対する論拠が強化され、それなりの上昇を見せた米株式市場ではあったが、前回11月FOMC後と同様に、今回のFOMCでもパウエル議長のタカ派強硬姿勢が再確認されたことで、高金利持続からの景気後退懸念が再燃し、結局はぬか喜びに。

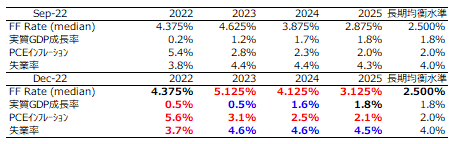

FOMCメンバーの政策金利見通しは、前回9月から大幅に上方修正され、2023年が50bsp上昇の5.1%に、2024年が25bps上昇の4.1%に、2025年も25bsp上昇の3.1%となった。前回9月は2023年の利上げを1回(25bps)と見込んだが、今回は3回(75bps)に引き上げられた。その反動で、2024年の利下げは前回9月の3回(75bps)から4回(100bps)に増えた格好。尤も、FF金利先物市場では、ターミナルレートを来年6月の4.8%に見ており、来年末には4.4%まで低下するとの織り込みがなされている。政策金利見通しの引き上げに呼応する形で、経済見通しも失業率上昇、成長減速、インフレ高止まりといったスタグフレーションの色彩が強まった(下表参照)。

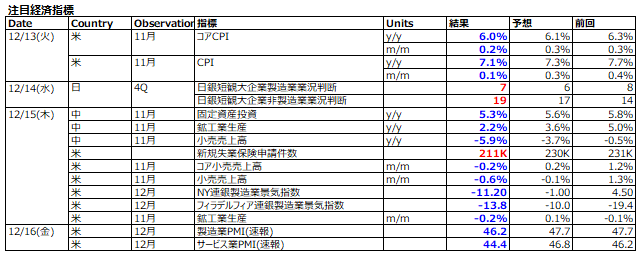

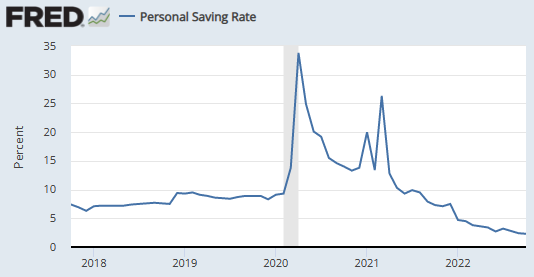

週後半のセンチメント悪化に拍車をかけたのは小売売上高の大幅な低下など相次ぐ景気指標の下振れであった(下表参照)。米家計貯蓄率はコロナ以前の水準を大きく下回っており(下図参照)、3度にわたる現金給付ドーピングの効果は消失しており、今後の消費動向は厳しさを増すものと思われる。今週は"Bad news is bad news"的な逆業績相場時の反応が支配的となった印象。

"Bad news is good news"的な反応になるには、少なくとも市場の緩和期待の裏付けがなくてはならないが、FRBが明確に否定した以上、当面は期待できない。実際に、週末のFRB当局者発言では、株式市場を冷淡にあしらうようなタカ派発言が目立ち、市場との温度差が浮き彫りとなった(下表参照)。緩和転換を催促するなら、実体経済の悪化に応じた株価の下げ調整が済んでからにしてくれとFRBは言っているようなものだが、利上げが効きすぎて深刻なリセッションに陥るのも厄介なシナリオではある。当面、FRBが市場の期待に理解を示して、早期の緩和転換によってインフレ高進の再燃という可能性はかなり低いと考える。

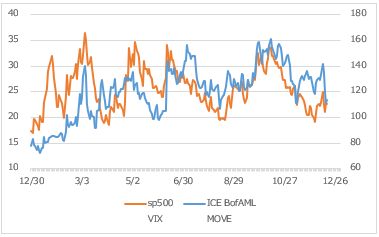

ボラティリティは、債券がFOMCを機に政策金利の天井感が意識されての急低下となり、株式は小幅な上昇にとどまっており、動意は見られない。週末はトリプルウィッチングに伴う波乱も警戒されたが、商いが増えた割には大きな変動を伴っていない。Bloombergの記事では、市場がガンマロング状態にあるため、日中の振幅はあっても、前日比ベースでは逆張りヘッジによって変動幅は少なくなるとの指摘も出ている。実際、S&P500指数は11月のCPI発表以降、4000ポイントを挟んで上下100ポイントのレンジで概ね推移している。

米国債利回りは、カーブ全般で下げ基調が継続した。景気後退懸念から長期ゾーンも下げているが、下げ幅では短期ゾーンのそれが大きく、FOMC通過で政策金利の天井感織り込みが進展している。米ドルは小幅安だが、金利高の支援材料は当面期待しづらい。

今月に入って、逆業績相場で典型的な米株(S&P500指数)安&米債券(10年国債)高の日が多くなっている(下図参照)。金利低下(PER上昇)は株式市場にとって支援材料となるが、業績悪化(EPS低下)の織り込みはそれ以上の悪材料であり、株は下方向の圧力が高くなる。また、リスクオフの株安で買われた米ドルだが、今後は債券高で売られる展開が想定されるため、米株安&米債券高&米ドル安の組み合わせの頻度が高まることで、日本株にとっては米株安と円高のダブルパンチとなることで、下げの影響が増幅される恐れも高まると見る。

11月のCPI急減速以降の早期緩和期待相場では、金利低下によりPER上昇が米株高を牽引し、S&P500指数は8%上昇した(下表参照)。

一方、12月以降でS&P500指数は5%超下落しているが、PERとEPS両方がほぼ等しくマイナス寄与となっている。金利が小幅に低下しているが、PERが低下しているのは、業績悪化懸念による割高感の修正とも見て取れる。

来週も、住宅指標やPCEデフレーター等の景気指標の発表が予定されているが、注目度という点ではそれ程高くない。FRB高官の発言予定もなく、金融政策に関する手掛かり材料にも欠く。

警戒すべきなのは、フェデックス、ナイキ、マイクロン・テクノロジーの決算か?いずれも8月から9月にかけて見通しの下方修正や業績低迷の示唆を行っており、着地が実際に下振れた場合に、市場が出尽くしと判断せず、業績悪化の広がりとして蒸し返す可能性も考えられる。とりわけ、市場参加者のクリスマス休暇入りで流動性低下が見込まれる中では、反応は一層読みづらくなる。しかし、景気後退入りの公算が高まる中、来年1月中旬以降の本格的な決算発表シーズンの前哨戦として要注目である。市場の下げが続くのか?続くとしたらどのような規模とペースの下げになるのか?それは、FRBのタカ派固執度合い=景気後退の深刻度合い=企業業績の悪化度合い次第である。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。