2018年と2023年の金融市場には類似点が多い。金融政策面では引締サイクルの後期にあたり、企業業績の点では予想EPSの高原状態が続き、株式のバリュエーションは割高感がある等々。こうした類似点の多さが値動きを似通ったものしている。

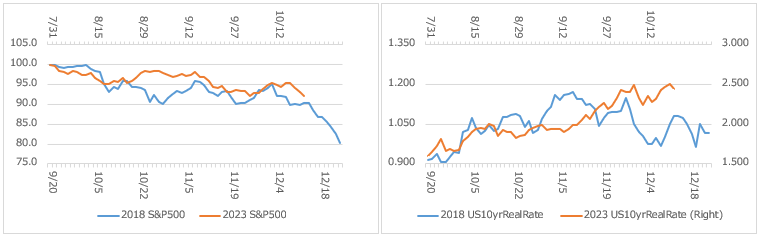

下2図は左がS&P500指数の高値日を100とした両年の指数化チャート、右は米10年物実質金利のS&P500指数の高値日を起点とした動きであるが、これまでのところはほぼ相似形に近いことがわかる。

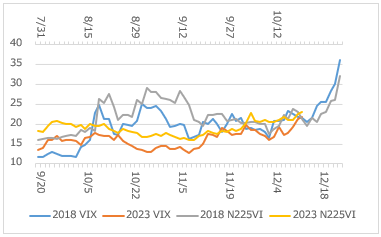

2018年秋から年末にかけての下げは、量的引締&利上げの最終局面が意識されるも金利上昇に歯止めがかからないことからジリ安傾向が続く中、9/20高値のS&P500指数は10月末までに約10%下落し、その後はもみ合うもオーバーキルを警戒する株式市場を意に介しないFRBが12/14FOMCで利上げ断行したことで12/25までに更に10%下落し、ボラティリティも急動意し(下図参照)、この3か月間の下落率は都合20%に達した。

一方の2023年も、年前半はディスインフレ進行&堅調景気によるゴルディロックス相場が続いていたが、8月以降は長期国債の発行増額計画、格付機関による格下げ警告、9月FOMCでの政策金利見通しの上方修正等から長期金利が急騰したことで(下図参照)、7/31高値からは約8%下落した位置にいる。

この後も2018年と似た経路を辿るのかどうかについては、(1) 企業業績、(2) 金利動向、(3) 地政学環境の相互作用次第になる。

(1) 企業業績については、来週から日米共に大型グロース系の決算発表が相次ぐ。マクロ及び地政学的な不透明材料を多く抱えたままでは、余程の好業績でもない限り株価を押し上げる力は限定的となる。

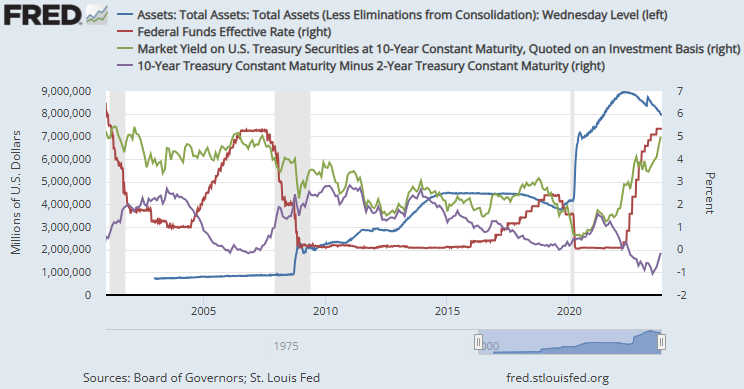

実質金利と予想PERの相関崩れによる米株の割高感(下図参照)から来る弱気がある一方で、依然として堅調なマクロ指標に対して"Good news is good news"的利上げ耐性反応が残る市場のミクロ好業績への期待から来る強気も残っているが、「好業績=買い」のハードルは上がっている。

(2) 金利動向については、次回FOMCでFF金利据え置きがほぼ確実視されているが、追加利上げの可能性を残しているため明確な打ち止め感が持てないでいる。更なる国債増額も警戒されている。

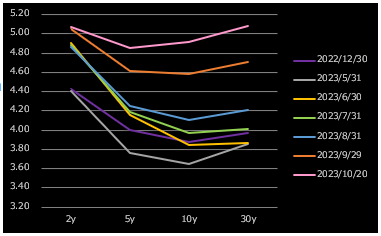

一方で、米10年国債利回りは、量的引締でFRBの購入が消失&増発に伴うタームプレミアム上昇によって上昇に歯止めがかからない中、2年国債利回りとの逆イールドがほぼ解消されつつあることからもうピークだろうとの見方もある(下図参照)。ハマス・イスラエル紛争の戦火拡大懸念によるリスクオフ姿勢の高まりが、金利低下に働くことも考えられる。

来週からブラックアウト期間入りでFRB高官発言は封印されるため、反応はQ3GDPやPCE等経済指標の強弱次第となる。そして、次回FOMCで利上げ打ち止めを示唆するような言質が得られるかどうか次第となる。

(3) 地政学環境については、ハマス・イスラエル紛争の戦火拡大懸念によってリスクオフ姿勢に拍車がかかる中、長期マネーは動けず、CTA等短期筋が値動きを増幅させる傾向が強まっている。ユダヤの歴史的成り立ち、英国の二枚舌外交、ユダヤ系金融資本の米国への影響力の大きさ、欧米の長年にわたる不作為等言っても詮無きことだが、根の深さと影響範囲の広さが1970年代のような数度に及ぶ戦争・原油高・インフレの負のループに陥らないことを願う。

結局、2018年のような動きにならないためには、まず第一に紛争の早期停戦が見えてくる、そして金利上昇に歯止めがかかる、更には企業業績に失望することはないことが必要になる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。