11/6より先物オプションの証拠金計算方式がSPANからVaRへ変更された。過去5年のデータ(コロナショック時を含む)を基に信頼区間99%で想定損失が計算されることで、最も影響が大きかったのが、Far Out-of-the-moneyのPutオプションになったと思われる。ざっくり言うと、期近(満期まで1か月前後)の80%より下のPutの証拠金は、SPAN方式であれば売建1枚当たり7万円前後であったものが、VaR方式では約2倍に跳ね上がった感じである。

一方で、Far Out-of-the-moneyのCallオプションは、SPAN方式では証拠金が高く、先物に比べて資金効率の悪さが目立っていたが、VaR方式では証拠金が大きく低下し、投資妙味が増したと言える。

事前に、証拠金管理に関する注意喚起がなされ、VaR方式で計算された証拠金データが開示される中、売建縮小を迫られたショートカバーによるミスプライス形成がどのタイミングで見られるか注目された。

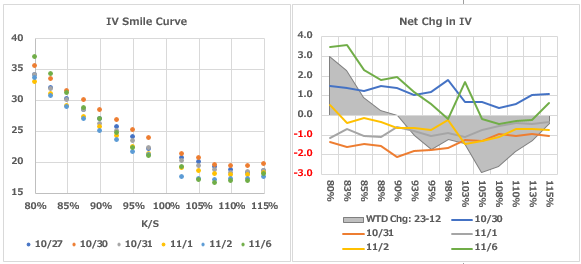

下図は、直近1週間の日経225オプション12月限のIV推移を示している。11/6の先物日中終値は前日(11/2)の終値比で約800円高であった。大幅高により、PutのIVはスライド効果から上昇シフトしたが、Far Out-of-the-moneyのIVの上昇幅は極端に大きかった。

Far Out-of-the-moneyのPutは、総じてザラ場のOffer/Bidスプレッドが大きく、その中で無理にショートカバーが入り、とんでもない高値を付けたものも散見された。下図は、満期までカレンダーベースで32日時点の直近6限月のIVの最高、最低、平均値のカーブを示している。11/6はほぼ最高水準に位置していたことがわかる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。