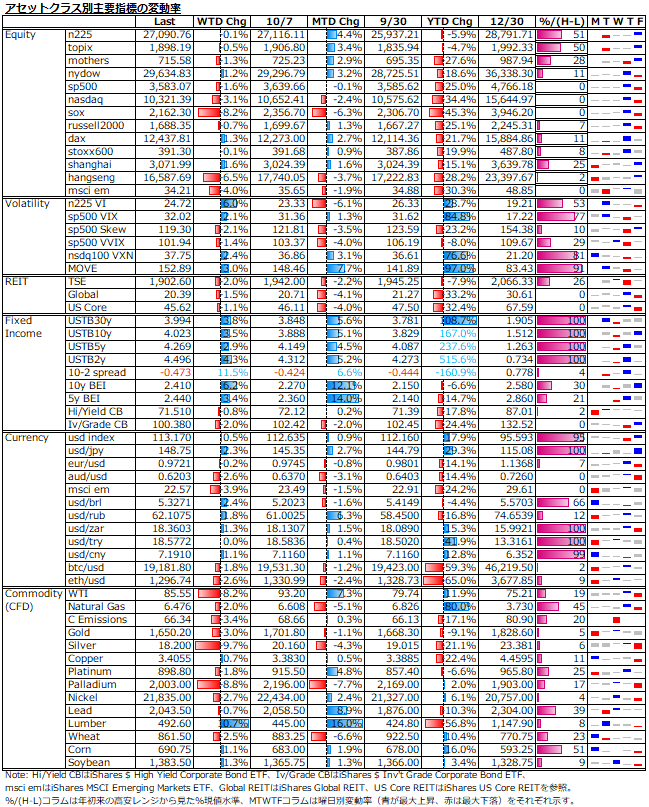

10/10-10/14: 米9月CPI発表前後の株式市場を巡り目まぐるしく動く情念、懸念->断念->疑念->信念の一連の流れから需給の歪みによる株式市場の不合理な値動きが浮き彫りに?

振り返り

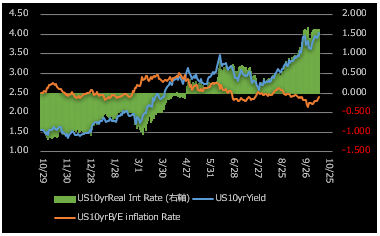

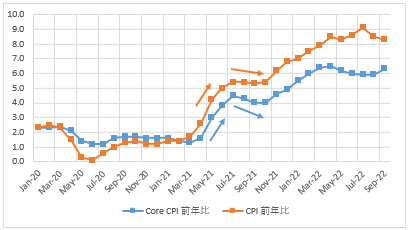

先週末の総じて根強い雇用統計データを目の当たりにした米株式市場では、住宅や雇用分野の金融引き締めの効きにくい粘着性の高さが再認識された。実際、10月以降は高インフレ常態化を意識した期待インフレの反転上昇が観測されている(下図参照)。当然ながら、米9月CPIの発表が今週最大の不安材料であった。

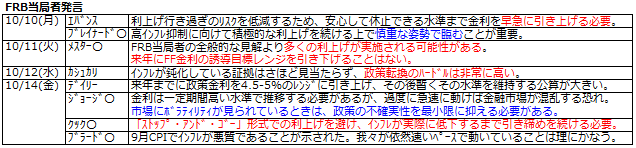

FRB高官発言やFOMC議事要旨からは、一部に「慎重な利上げ」を望むといったハト派姿勢も見られたものの、大勢は「徹底利上げ」一辺倒の念仏祭りである(下表参照)。強面ロシアのウクライナへの反撃激化や国債買入期限を週末に控えた英国を巡る混乱なども警戒を強化する一因となった。

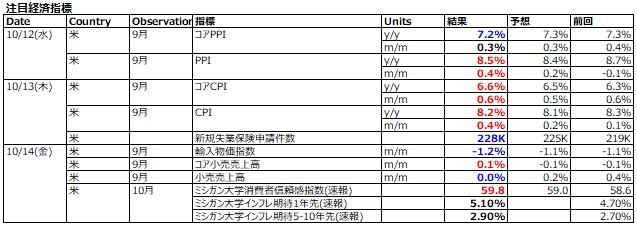

米9月CPIに対しては、前年比コアインフレが今年の最高水準である3月の+6.5%を上回るとの予想も聞かれた。中でも、高賃金を反映するサービスや帰属家賃の動向が最大の注目であった(下図参照)。

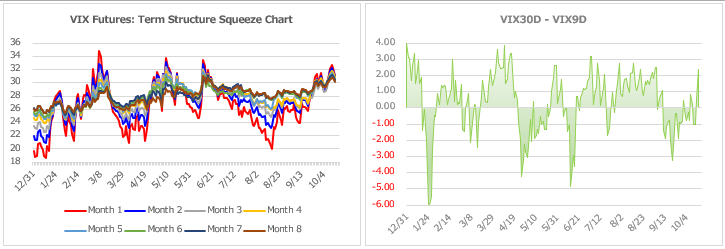

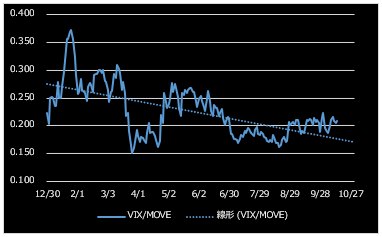

こうした状況下で、警戒感が一層高まり、主要指数は年初来安値水準まで落ち込んでいった。VIX先物は、9月以降のジリ高から年初来高値水準に近付き(左下図参照)、9日VIX指数が30日VIX指数を上回るコンタンゴ状態が定着していた。

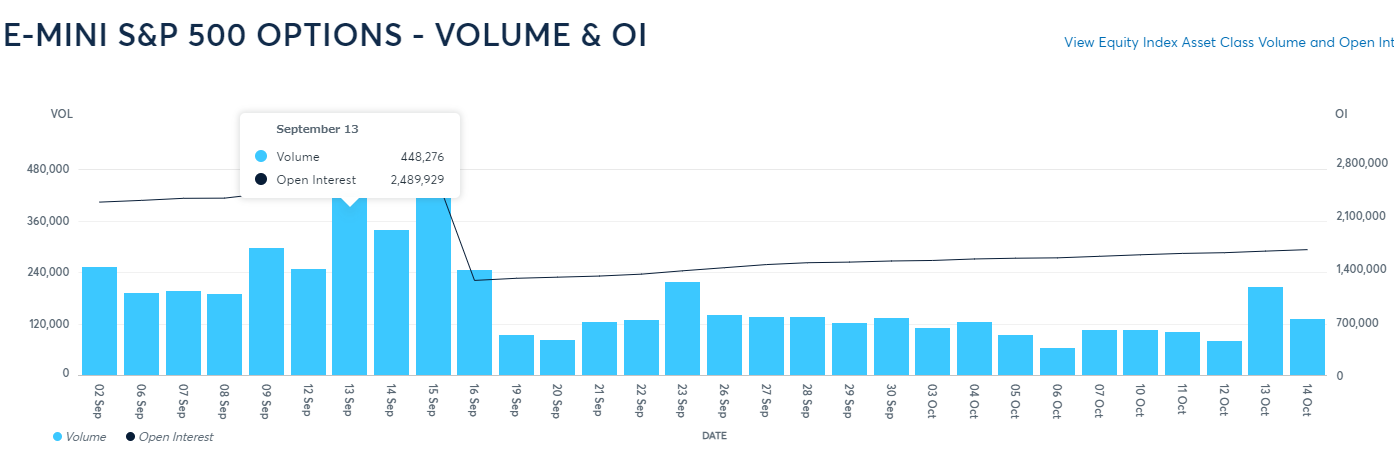

尤も、上場物の株やデリバティブの市場出来高を見る限り、目立った商い急増の印象はない(下2図参照、E-Mini S&P500 Optionの出来高及び建玉残とVIX先物の投機筋建玉残)。OTC経由等水面下の商いは膨らんでいた可能性はある。

総合的に見て、FRBの強固な利上げ姿勢が明確な以上、買い向かうのは愚かに思えた。俗に「FRBには逆らうな」と言われる。投資は中央銀行の次の行動を予測するゲームである。中央銀行は時に間違うが、その場合には、中央銀行がいつその間違いを正すか予測するのもまたゲームである。直近では、今年序盤まで一貫して「インフレは一時的」として引締転換ができなかったFRBが、早くから一貫して警告を発し、正しさを証明した形の債券自警団に詫びを入れている。今、FRBの立ち位置は債券市場と同じである。彼らは、とにかく下げることに血眼になっている。インフレ然り、リスク資産価格然りである。唯一の例外は米ドルだが、これは彼らの積極的利上げが招いた副産物である。

しかし、株式市場はそうではない。悲観の債券市場対楽観の株式市場はよく見られる対決構図であるが、株式市場は楽観と悲観の間を移り歩きつつも、根は楽観である。株式市場の警戒感が高まっていると感じつつも、債券市場との比較ではまだ楽観が残っていると思われた(下図参照)。9月CPIが予想に反して下振れともなれば、ショート巻き戻しから短期的な反発もあり得るが、コンセンサス以上なら引け着地は下げと見るのが自然な状態であった。

10/13(木)の米9月CPI発表後の株式市場の矛盾した動き

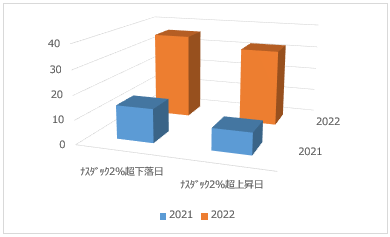

まずは、様々な事情から株式相場に張り付かざるを得なかった方々へ自分も含めて、米主要株価指数が日中で5%にも及ぶ振幅を見せた10/13(木)の「やんちゃ相場」への対応、本当にお疲れ様でした!今年は、FRBの政策転換から荒れる展開が増えるであろうことは想定されていたが、インフレ高進によって先行きの不透明感が一層高まり、株式市場の反応も極端となる日が増えている(下図参照)。

「懸念」された9月CPIの内容は、コアが+6.5%で今年3月の最高水準に並び、中でもエネルギーや食品が低下傾向を示す一方で、帰属家賃やサービスの上昇加速が鮮明になった。インフレ&金融引締の長期化覚悟と同時に早期のインフレ鎮静化&緩和転換期待は「断念」せざるを得ない結果となった。

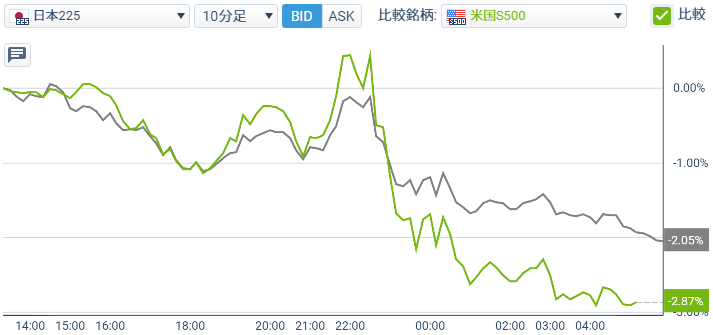

この結果を受けて直後の反応は、債券、株ともに下落と理にかなうものであったが、30分もすると反転上昇し始め、1時間もしないうちに前日比プラ転となり、最終的には+2%以上の大幅高で着地となった(下図参照)。これには「疑念」を拭いようがない。

こうした「疑念」に対して、「材料出尽くしやCPIのピークアウト感からの急反発」といった賢しらな相場解説が行われるのを見ると、本気か?と思わざるを得ない。材料出尽くしはともかくとして、CPIのピークアウトなど微塵も感じられるものではない。ましてや、これで株式市場が底入れしたとはとても思えるものではない。

最もしっくりくる解説は、「S&P500指数が節目の3,500割れで買いプログラム発動し、これをきっかけに事前に大きく蓄積していたショートデルタ(先物、ロングプット、ショートコールを問わず)解消の動きが加速して急反発」かなと感じる。

10/14(金)のミシガン大学消費者信頼感指数発表後の株式市場はあるべき姿に回帰

ミシガン大学消費者信頼感指数がインフレ期待も含めて上振れとなり、注目された株式市場の動きだが、戻りを見せることなく前日の上げの大部分を吐き出し、ナスダック指数に至っては上げ以上に下げるという至極まともな終わり方となった(下図参照)。

これで前日の上げが需給の歪みに起因した単なるテクニカル反発であったことが明確になり、前日の株式市場の動きへの「疑念」は消え、今後の株式市場はFRBが望む楽観修正を迫られるとの「信念」に変わった感が強い。

それにしても、短期投資の難易度の高さを思い知らされた1週間であった。ギャンブル性の高い短期投資に比べ、「真実は長期で姿を現す」と言われる通り、初一念を貫き、長期で結果を判断する長期投資が羨ましく思われる。先行きの下げは見込むものの、そのタイミング、深さ、ペースに対する読みは難しい。

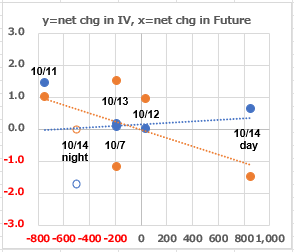

11月限日経225オプションIVの10/14(金)の日中と夜間の動き

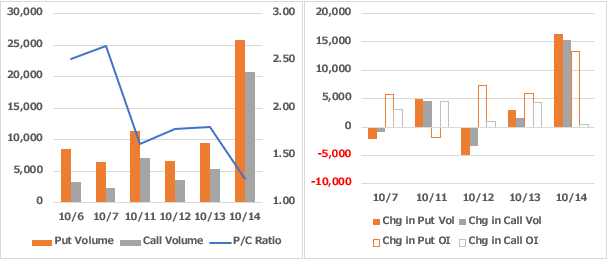

10/14日中の11月限日経225オプションは大商いとなったが、Callの建玉残は商い増加に見合った増加を見せていない(下図参照)。先物急上昇を受けて、利食いと損切りを合わせて埋め取引が多かく、新規建ては売りも買いも少なかったと判断される。一方のPutは商い増加に見合った建玉残増加となっており、少なくとも買い方の損切りはあっても、売り方の利食いは出なかった、そしてロールも含めて新規建ても多かったと判断される。

下散布図は、横軸に日経225先物ミニ11月限の前日比、縦軸に日経225オプション11月限のIVの単純平均変化幅(青がプット、橙がコール、直近1週間分)を示したものである。通常規模の先物変動幅では、IVはそのスライド効果によってPut(Call)は右肩上(下)がりの傾向線を示すことが多い。尤も、10/11のように先物大幅下落となると、IVはその浮揚効果によってPut側もCall側も持ち上げられることになる。

さて、10/14夜間市場は先物がまとまった下げとなったが、CallもPutもIVは傾向線より下にある。Callは先高感の後退を示唆する一方で、Putは先安感の後退を示唆しており、この瞬間で見る限り、CallとPut共に売りが無難に思われる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。