6月下旬以降、日経225は需給とマクロ両面から下落傾向続く

7/7発表の毎月勤労統計における現金給与総額の予想大幅上振れをきっかけに、次回の日銀政策決定会合でのYCC修正への思惑が広がった。今週、10年物国債利回りは0.4%から一時0.475%へ上昇し、日銀の指し値オペ応札水準である0.5%まであとわずかという状態に近づいた。また、米国ではCPIの予想下振れでディスインフレ傾向が鮮明化したことで金利が急低下したことも加わり、日米両方向から円高ドル安の流れが加速した。

日経225は、6月下旬以降、年金の四半期リバランスやETF換金売りを控えた売り仕掛けが優勢となり軟調な展開が続いていたが、ここに円高が加わったことで下げに拍車がかかった格好。7/3高値の33,753から一気に1,300円以上の下げ。7/28の日銀政策決定会合まではまだ2週間あるため、着実な反発は見込みにくい。

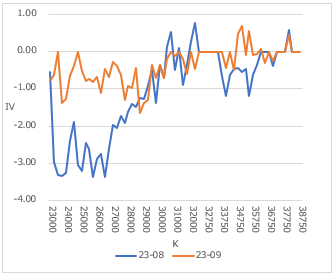

指数の下落傾向は続いたが、オプション8月限 PutのIVは週末の夜間取引で急低下

一方で、7/14夜間市場の日経225オプション8月限のDeep-OTM PutのIVが取引開始直後から急落したのは興味深い(下図参照)。

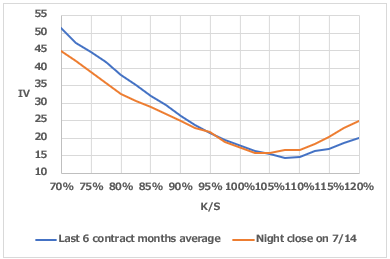

7/14夜間取引終了後IVと直近6限月の満期まで残存4週間時点の平均IVでスマイルカーブを比較したのが下図。過去と比較して、Deep-OTM PutのIVがかなり低く、満期まで4週間あるものの、ベガ剥落で70%Putのoptionalityは殆ど残っていない状態までプレミアムが低下した。売り方勝利といったところか。

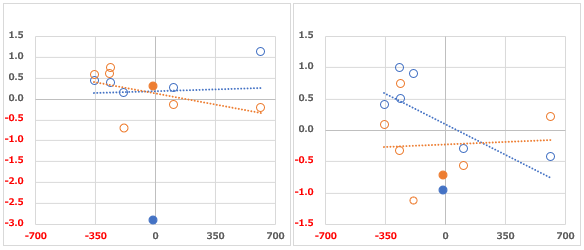

今週は先安感の台頭からスマイルカーブが浮揚する流れとなっていたが(下2図参照、左がDeep-OTM Put(青)とCall(橙)、右がNear-ATM Put(青)とCall(橙)の平均IV前日比変化幅と日経225先物の前日比変化幅の散布図)、週末の夜間取引では特にDeep-OTM PutのIVが大きく低下した。オプション市場が8月限満期までのテールリスクは少ないと示唆しているのか。

来週の焦点

来週も日本の10年国債利回りの動向とドル円の動きが日経225の方向性を大きく左右すると考えるのが自然か。特に、YCC修正に関するマスコミの先走り観測報道が出るかもしれないため、内容には要注意か。米株は堅調な景気指標とディスインフレの鮮明化でゴルディロックス相場に最中にある。ブラックアウト期間に入る一方で、テスラやネットフリックス及び大手銀行の決算を控えるため、焦点はマクロからミクロに移る。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。