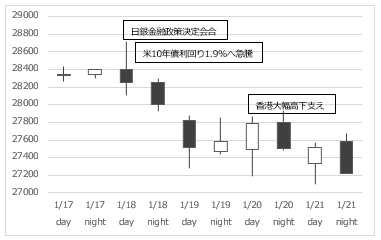

下図は、1週間のn225期近先物の日中&夜間4本足。昨年8月のザラ場安値26,850円が目前。

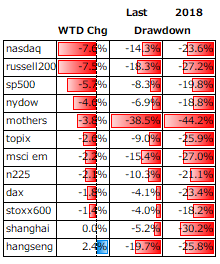

下表は、主要株価指数の直近変化率で、左から順に、前週比、直近Drawdown、2018年Drawdown。先週は、既に直近高値からの下落率が10%超えで調整局面入りの米ナスダックの下げが最もキツかった。前回の米金融正常化最終盤の2018年秋以降の暴落では、米ナスダックの直前高値からの下落率が23.6%であった。2年間にわたる連続利上げ&B/S縮小を経ての暴落となった前回2018年に対し、今回は利上げ前の段階で既に14.3%の下落である。インフレ抑制と好景気持続の軟着陸シナリオが見えてくれば、下げ過ぎということにもなるであろうが、現状の株式市場は、急激な楽観修正とインフレ制御困難からスタグフレーションまでの悲観織り込みが優勢となっているため、下げ過ぎとも思えなくなっている。1973年から74年にかけてのスタグフレーション時は、米ナスダックは半値以下になっている。

金融政策正常化はまだ先の欧州株は、米株売り&欧州株買いのフローも観測される等、下げは限定的。金融緩和局面逆戻りが鮮明になっている中国は、緩和メリットと景気減速リスクの綱引きが続く。香港は、当局主導による恒大の大規模債務再編に進展を好材料にリバウンド。

Drawdownで見れば、n225も調整局面入りだが、週間の下げは限定的(週末時差分+1%のゲタあり)だった。ここから下げが更に加速するのか?

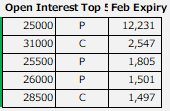

年初の18割れ水準からのジリ高が続く日経VIは1/21が25.93。オミクロン株検出で市場が動揺した昨年11/30の29.13も見えてきた。下図に示す通り、n225オプション期近2月限は、先週末からPutの商いが急増している。

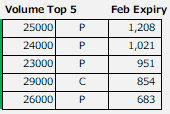

下表は、n225オプション2月限の建玉残週間変化と1/21夜間市場出来高の上位5銘柄。建玉残と出来高いずれも顕著に増えたのが25000Put。2/10のSQまでに25000水準までの下げ(=現値から約8%)に備える市場参加者が多いということ。

下図は、n225のATM Putで見たVI期間構造。FOMCを控えて期近の立ち上がりが半端ない。日銀は早期引き締め転換否定だが、所詮、米株僕の日本は米金融政策次第。目先はFOMCが無難着地(3月0.25%利上げと年後半のB/S縮小)なら、backwardation(期近>期先)も解消されるだろうが、オミクロン感染のピークアウトはもう少し先だし、昨今流行の近隣恫喝国絡みの地政学リスクは燻り続け、反市場スタンス鮮明化の岸田政権の不用意発言は今後も重しとなりそう等々考えると今暫く時間を要するか?

下図は、n225オプション2月限と3月限の行使価格水準別に見たIVの変化幅で、上が前週比、下がovernight比(1/22 6:00am - 1/21 3:15pm)である。先週1週間で2月限のIVは大きく買われたが、Put側が急動意を見せたのは、週末の日中から夜間にかけてである。FOMC通過直前までは強含みが続き(日経VIで見た目安は上述の29.13)、無難通過なら一気に収縮パターンが基本線だが、、、

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。