10/18-10/22: 好業績>金利高の米株は堅調、不透明要因多く残る日本株は不安定

曜日別の主な材料は、

- 10/18(月): 中国3QGDP - y/y (実)4.9% (予)5.2% (前)7.9%、中国9月鉱工業生産 - y/y (実)3.1% (予)4.5% (前)5.3%

- 10/19(火): 米9月建築許可件数 - (実)1.589M (予)1.680M (前)1.721M、米9月住宅着工件数 - (実)1.555M (予)1.620M (前)1.580M

- 10/20(水):

- 10/21(木): 米10月フィラデルフィア連銀製造業景気指数 - (実)23.8 (予)25.0 (前)30.7、米9月中古住宅販売戸数 - (実)6.29M (予)6.09M (前)5.88M、米新規失業保険申請件数 - (実)290K (予)300K (前)296K

- 10/22(金): 米10月製造業PMI - (実)59.2 (予)60.3 (前)60.7、米10月サービス業PMI - (実)58.2 (予)55.1 (前)54.9

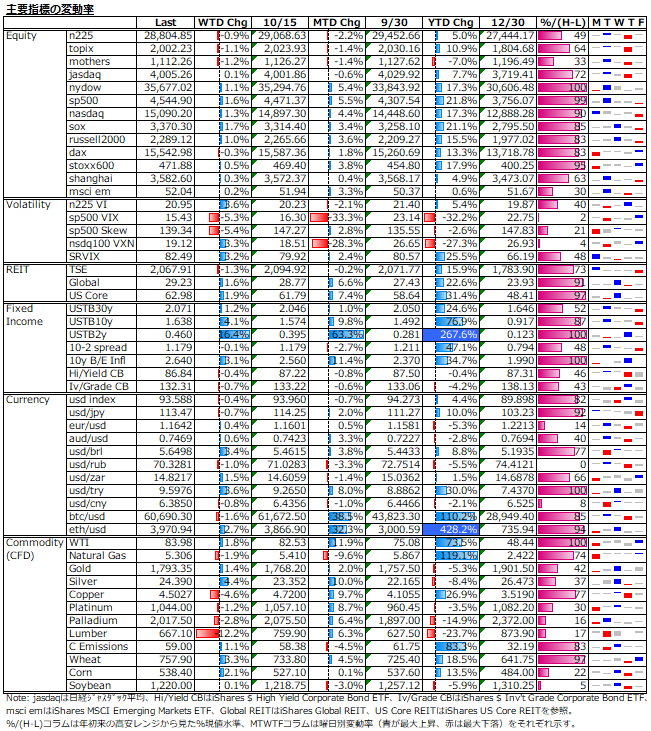

米インフレ高進止まらず、10年物BEIは2.64まで上昇し、2年物国債利回りは0.5%をうかがう水準まで上伸。景気指標は軟調なものが目立ったが、概して好調な企業決算から株価強含みで、10年物国債利回りも2年物とほぼパラレルに上げ、一時1.7%目前に迫ったが、週末のパウエル議長のハト派発言を受けてやや後退した。とは言え、今年3月末に付けた1.75%水準目前に迫っている。他FOMCメンバーの発言相次いだが、年内のテーパリング開始と2022年後半の利上げ開始までは金利先物市場にも織り込まれており、材料視されず。インフレ期待がより強く、実質金利は-1.0%水準まで低下した。

米ドルは上げ一服。利下げ断行のトルコリラが年初来安値を更新するなど、対外債務の大きな新興国通貨が米金融引締局面で売られるのはいつもの風景。ビットコインも、先物連動ETF取引開始を好感し、一時年初来高値更新したがこちらも上げ一服。コモディティでは、原油が引き続き強含む一方で、金属系は中国の価格統制の動きもあり、軟化傾向を示した。

米株は、先週の金融好決算の流れを引き継ぎ、今週もまちまちながら金融・ヘルスケア・通信サービスの一角で好決算続き、nydow及びsp500が一時高値更新するなど強含み基調。nasdaqも金利高に負けず堅調であった。一方、日本株は、週前半に29,200台の25dMA越えで達成感が出たところから、週後半は中国恒大の米ドル社債の返済猶予期限への思惑売りなどを受けた香港市場の下げ以上の狼狽売りに見舞われたが、75dMAの28,500台が意識されたのと米株上げにも助けられ、週末はわずかに反発して終えた。

株価指数ボラティリティは、日米で対照的な動き。下図にある通り、日米スプレッドは拡大傾向が続く。決算、総選挙、中国恒大リスク(地理的近さと中国経済依存度)など不透明要因をより多く抱えるn225 VIが下がり切らないのは至極当然か。

下図は、年初来のn225変動率の対米nydow、米nasdaq、香港hangsengでの相関係数の推移を示しているが、足元では対hangsengが上げ、対nydow&nasdaqが下げている。珍しいことに、今年は総じてhangsengとの相関が高い傾向が続いている。

2016年以降の日次変動率データを基に、n225をnydow、nasdaq及びhangsengで重回帰し、n225の変動に対して最も説明力が高い指数がいずれかを年別に調べてみると、2016年がnasdaq、2017年~2020年がnydowで、hangsengの影響は限定的であったが、今年は直近10/22までのデータであるが、hangsengが最も高い説明力を示していることを確認。

中国恒大問題が大きく影響しているものの、今後はザラ場中に香港市場の動向に弄ばれ、オーバーナイトで米市場に振らされ、n225が益々過剰反応しやすくなる気がしてならない。

来週は、日本株も主力銘柄の決算が本格化する。足元の下げで期待のハードルはやや下がっているとは思うが、保守的過ぎな失望決算が続くことが最大のリスク。米株も主力大型ハイテク株の決算を控えており、FOMC前のブラックアウト期間入りで高官発言がなくなるため、尚更に決算は注目される。中国恒大については、今週も返済猶予期限を迎える米ドル社債が控えており、直前の仕掛け売りも含めて踊らされる場面があるかも。総選挙が意識される週末にかけては、手控えからザラ場の振幅は激しくなる可能性も。需給的には、日本郵政の売出やtopixのフリーフロート変更に伴うリバランスの影響が出そう。テクニカル的には、下は75dMAの28,500台と上は25dMAの29,000台が意識される。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。