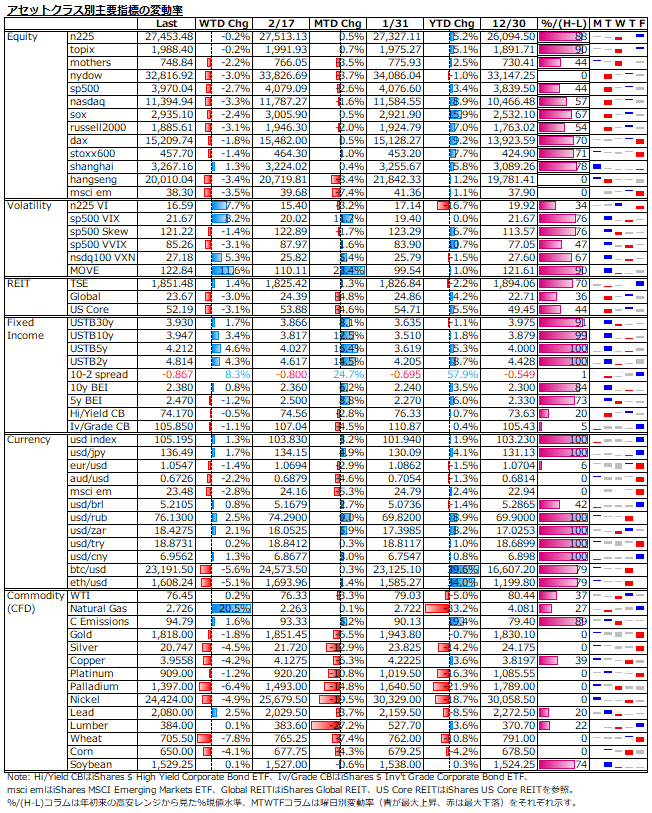

2/20-2/24: 景気及びインフレ指標の上振れを受けて、米株は"No Landing"(無着陸論)まで持ち出す強気派が後退して大幅安、日本株は米金利高&植田氏の国会所信聴取でのハト派姿勢確認からのドル高が支援しての限定的下げ

今週回顧

決算は小売が失望もAI需要に強気なエヌビディアが好感される等まちまち。しかし、経済指標の予想上振れがFRB高官に利上げ長期化の論拠を与え、タカ派発言が相次いだことから、先週までは景気の強さを背景とした"No Landing"論で武装していた米欧株式市場も、今週はその強気が殺がれる格好に(下2表参照)。一方、日本株は米金利の上伸によるドル高と週末の黒田氏後任の植田氏国会所信聴取でのハト派姿勢確認からの戻りが幸いして、下げは限定的であった。

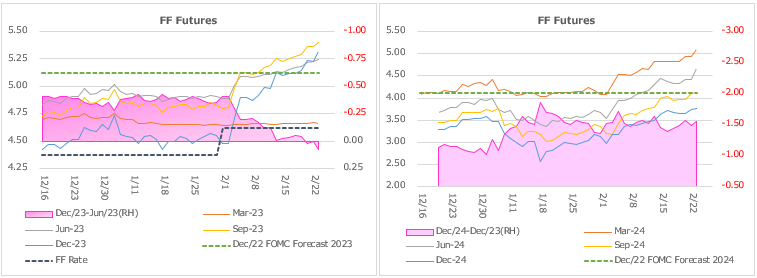

米金利先物市場では、一層の利上げ織り込みが進み、年内後3回x25bpsの利上げが完全に見込まれる状況だが、来年の利下げ織り込みには未だ変化は見られない(下図参照)。米国債利回りは、短期ゾーン主導で上昇し、2年債利回りは昨年11月の4.7%台を上回る4.8%台へ上伸した。

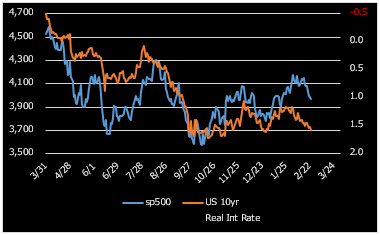

10年物実質金利は、BEIの上昇が限定的となる中、昨年12月以来の1.5%超えとなった。S&P500指数では、予想EPSがジリジリ低下する中で予想PERが上昇傾向にあるため、金利&業績の両面で割高感は高まっている(下図参照)。

来週の注目

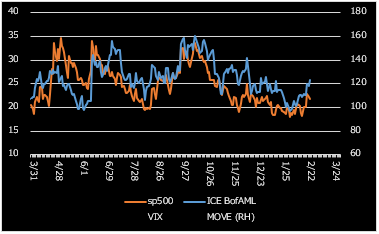

消費者信頼感指数やISM景況感指数(特に、製造業)等の上振れ傾向が続いた場合の金利の動きが焦点。4%目前まで戻してきた米10年債利回りが、4%を超えて昨年10月につけた4.25%を目指すような動きになると、株にはモメンタム系の売りが広がる可能性も高まるため、警戒が必要。ボラティリティは、債券の上伸に遅れて、株式でもやや動意が見られるが、VIXの25超えを目指した動きが出るか要注目。

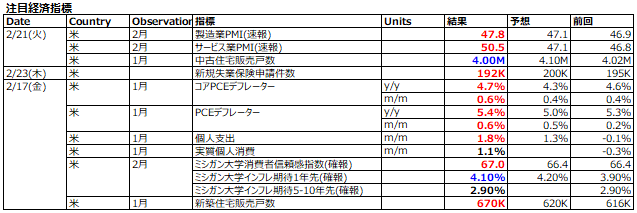

日本株については、3/1(水)の日銀債券市場サーベイ2月調査と3/3(金)の2月東京都区部CPIを注目。前者は、前回12月発表の市場機能度判断DIの急悪化が直後の日銀政策決定会合での長期金利の許容変動幅拡大につながったとの見方があるため、結果次第では植田氏のハト派所信発表を受けてひとまず静まった引締転換への思惑が高まる可能性はある。また、後者は、2月からの政府の電力料金家計補助の効果が反映されるため、見かけ上大きく減速する見込みであり、その場合の株価の反応がどうなるか注目。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。