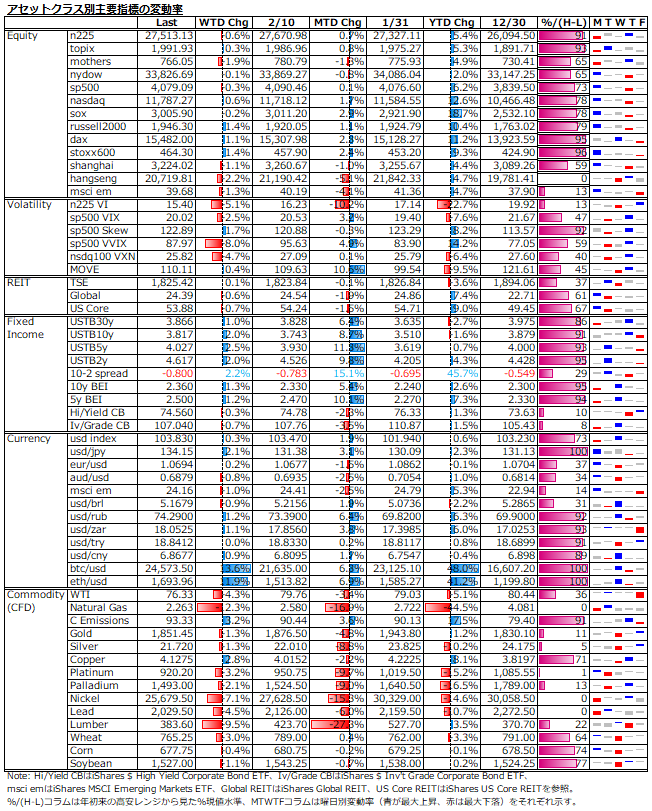

2/13-2/17: 底堅い景気と持続的減速のインフレから強すぎる景気と減速ペース鈍化のインフレへの移行鮮明化で適温相場に暗雲

今週回顧

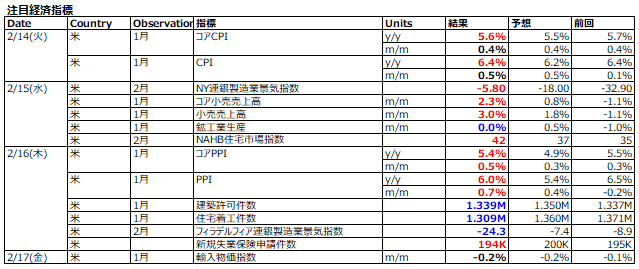

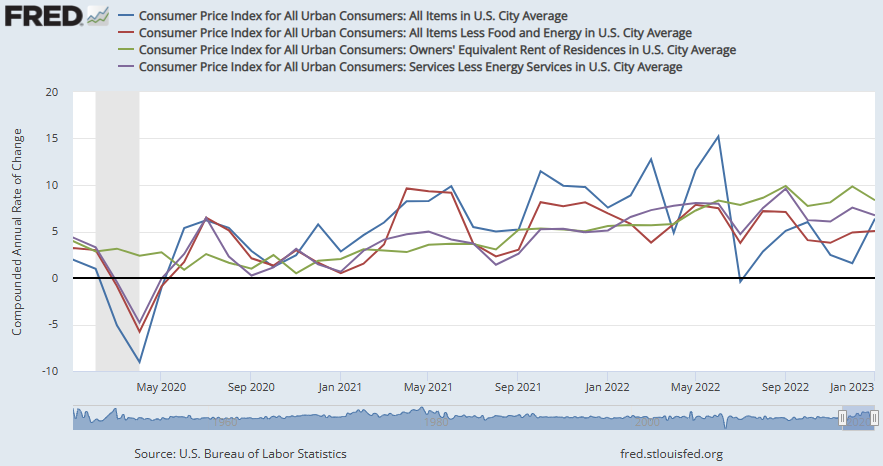

インフレの減速ペースに鈍化の兆しが見え始めている。今週発表の1月CPIは、前年同月比では何とか下落トレンドが続いているが、前月比では伸び加速となっている。下図は、CPI、コアCPI、帰属家賃インフレ、サービス価格インフレの前月比年率換算の推移を示しているが、直近のモメンタムが1年続いたらベースの前月比年率換算のインフレ伸び率はいずれも5%越えとなっており、特に家賃とサービス価格(賃金)の高止まりが浮き彫りとなっている。一方で、小売売上高を筆頭に実体経済では上振れとなる指標が相次ぎ、これまでの適温相場の前提が崩れ始めている。

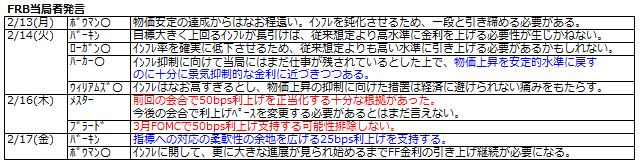

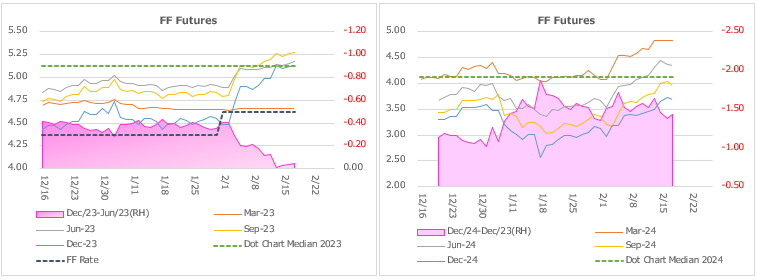

結果的に、タカ派FRB高官が次回FOMCでの50bps利上げに言及するなど利上げ長期化懸念が高まっている。昨年12月FOMCの50bps利上げから前回FOMCの25bsp利上げで利上げ幅が縮小し、年内1-2回の利下げまで織り込んでいたのも束の間、債券市場は一足早く年内の利下げ可能性を排除するなど、ターミナルレート模索から利上げ幅やペースをめぐる思惑に逆戻りである(下2図参照)。

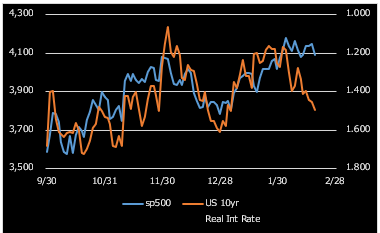

一方で、株式市場はお決まりの楽観平常運転で、債券市場ほどの警戒を示していない。FRB高官発言のタカ派orハト派トーン次第で多少上下するものの、強すぎる景気が利上げ長期化を跳ね返して尚、"No Landing"の可能性も聞かれる等、本格的な調整モードではない。S&P500に関しては、予想EPSがほぼ不変の一方で、予想PERは足元の実質金利の上昇を受けて割高感が高まっている(下図参照)。投資家の強気はEPSとPERの両方の上昇を前提にしているようだが、正しいのは債券市場かそれとも株式市場か?

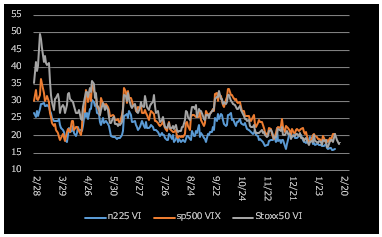

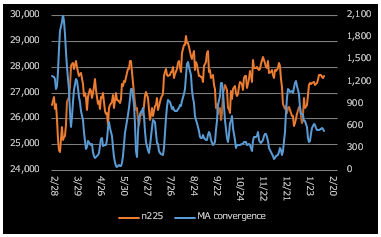

ボラティリティが死に、レンジバウンドの相場が続く中で(下2図参照)、トレンド転換が起こるきっかけは、やはりマクロの材料ということになりそうである。いずれにせよ、次回FOMCまでに出てくる景気指標やFRB高官発言を見守りつつ、株式市場が強すぎる景気を好感する流れからインフレ再加速への警戒にいつ転じるのか見守りたい。

来週の注目は週後半に集中、週末の新日銀総裁植田氏の所信聴取と米PCEデフレーター

来週月曜日は米国休場、木曜日は日本祝日となるため、立会日数は限られ、方向感は出にくいか。ドル円が135円台まで戻り、足元の日経平均の変動はドル円よりも米株の動きの説明力が高まっているため、米金利強含みを通じたドル高が日本株を支える力は限定的と見る。米株の調整売りが始まると、同じマグニチュードで日本株も下げそうである。予定されているFRB高官の発言後の市場反応や週末の日銀総裁植田氏の国会での所信聴取や米PCEデフレーター発表を前に仕掛け的な売りが出るか注目される。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。