10/3-10/7: 株式市場は週前半の米利上げピークアウト期待から急戻りも、週後半は楽観後退で上げの2/3を消失

振り返り

週前半は、英大型減税計画の撤回、豪中銀の予想下回る利上げ幅や米景気指標の下振れを受けて、米利上げピークアウト期待が高まり、FRB高官によるタカ派発言は無視される形で金利低下を好感し、株式市場は急回復して10/4(火)には年初来最大の上昇率を示した。

しかし、週後半は、相次ぐ米景気指標の上振れによってFRB高官の市場の政策転換期待に対する牽制発言のマイナス効果が増幅されて金利は反転上昇し、株式市場はAMDやサムスンの低調な暫定決算も嫌気され、大幅な反動安に見舞われた。

ボラティリティは株式、債券共に高止まり。米ドルは高原状態が続き、原油はOPECプラスでの増産が連日の上げ材料となり90ドル台を回復した。

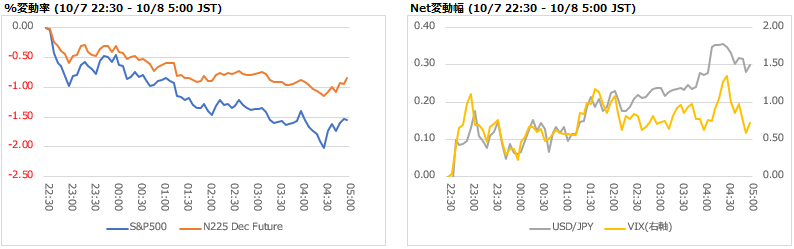

週末の米9月雇用統計を受けた値動き

雇用者数は前月比で減少も予想を上振れ、失業率は雇用市場からの退出者数増加から労働参加率と共に低下、平均時給は高止まりのままとなった。途中のFRB高官のタカ派発言も加わり、典型的な好材料=悪材料的反応となってじり安基調を辿った。

来週の動き

来週もFRB高官の発言が相次ぎ予定されているが、ハト派サプライズは全く期待できない。そうした中で、景気指標の発表予定では米9月CPIが最大の注目。総合CPIはともかくとして、コアCPIは若干の上振れが予想されており、中味的には住宅や雇用を含むサービスの動向がカギとなる。万が一、多少の下振れとなったとしても、単月データでは現在のFRBのタカ派スタンスに変更を与えることはできないし、仮に上振れとなった場合、本格的なリセッション織り込みによる下落開始ともなりかねない。

英臨時国債買入の終了を迎える来週末には、金利及び為替に絡んだボラティリティの上昇も見られるかもしれない。その直後には、中国共産党大会がスタート。そして、再来週から米主要企業の決算が本格化してくる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。