11/28-12/2: ハードランディング・リスクを高めるスタグフレーション忍び寄るも、株式市場の楽観は健在。これまでの「インフレ減速も景気は底堅く」から「インフレ減速なら景気後退」への逆業績相場入りは来年1月下旬からの決算シーズン以降か?

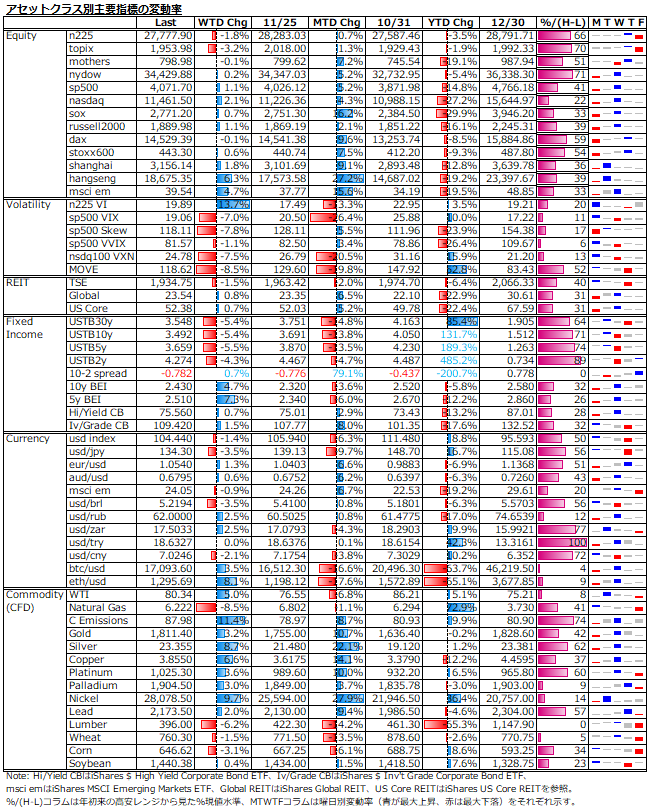

週間回顧と来週展望

先週までの米国市場は、景気指標が強弱まちまちとなる中で、インフレ減速の鮮明化に伴う利上げ幅縮小期待を膨らませ、米経済のソフトランディングを前提としたリスクオンから、株高・債券高・ドル安の展開となっていた。

しかし、今週は、景気指標の下振れが優勢となる中、利上げ幅縮小期待よりも景気後退リスクが重しとなり、株安・債券高・ドル安の様相が強まった。株対債券は順相関から逆相関へ、株対ドルは逆相関(リスクオフ通貨)から順相関(リスクオン通貨)へと、資産クラス間の価格ビヘイビアーの逆転も近いように思う。

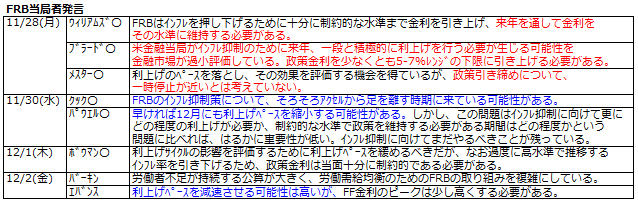

週初は、中国でのゼロコロナ政策への抗議活動激化やブロックファイの破産法申請に加え、FRB高官のタカ派発言からセンチメントが悪化し下げる展開(下表参照)。しかし、週央のパウエル議長の講演内容が11月FOMCでの会見内容をなぞるだけであったにもかかわらず、株式市場は12月FOMCでの利上げ幅縮小が確実視される点だけを都合よく楽観視するいつもながらのいいとこ取りで上昇となった。

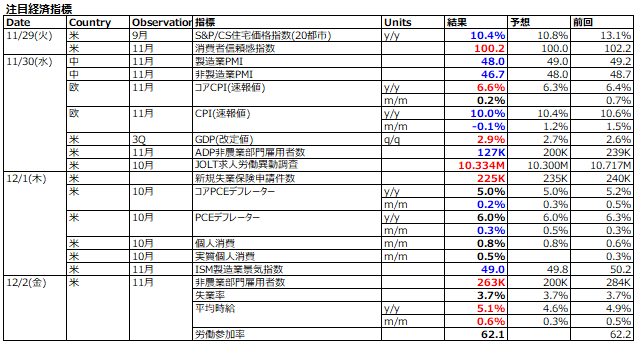

その後、ISM製造業景気指数が50割れとなり、景気後退リスクを嫌気した下げに見舞われ、更に週末の雇用統計が雇用者数及び平均賃金が予想を大きく上振れる一方で労働参加率が低下するなど依然として雇用需給の逼迫が続いていることが確認された(下表参照)。

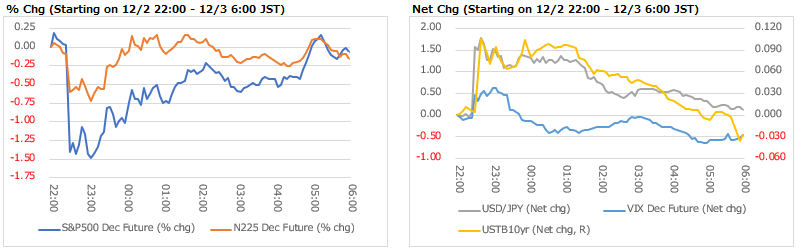

雇用統計を受けて、瞬間的に米株と米債券は急落し、ドル円とVIXは上昇したが、あくまで再来週に控えた米11月CPIの低下継続と12月FOMCでの利上げ幅縮小の本命視を錦の御旗に、流れが急速に反転した(下図参照)。

こうした指標の組み合わせからは、景気後退とインフレ高止まりというスタグフレーションが想起される。雇用統計の強さがインフレの低下トレンド形成を阻む最後の牙城であり、ターミナルレートの引き上げと政策の緩和転換までの長い道のりを示唆しているようである。

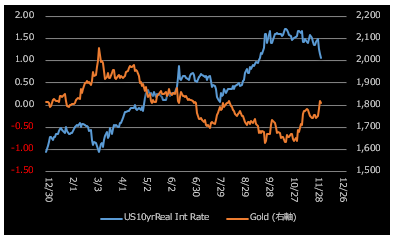

スタグフレーションという観点からは、名目金利の低下とインフレ期待の上昇による実質金利の低下を好感した、金価格の動意が見られる(下図参照)。

来週は、ブラックアウト入りでFRB高官発言によるノイズは出てこない。経済指標の発表で注目されるのは、月曜のISMサービス業景気指数。今週発表のISM製造業景気指数はコロナ感染拡大直後以来の50割れとなり、株式市場では嫌気された。サービス業の方は50割れは見込まれてないものの、前月比低下予想であり、発表後の市場の反応が注目される。そして、週末のPPIも再来週のCPI及びFOMCへの思惑を高める材料として注視したい。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。