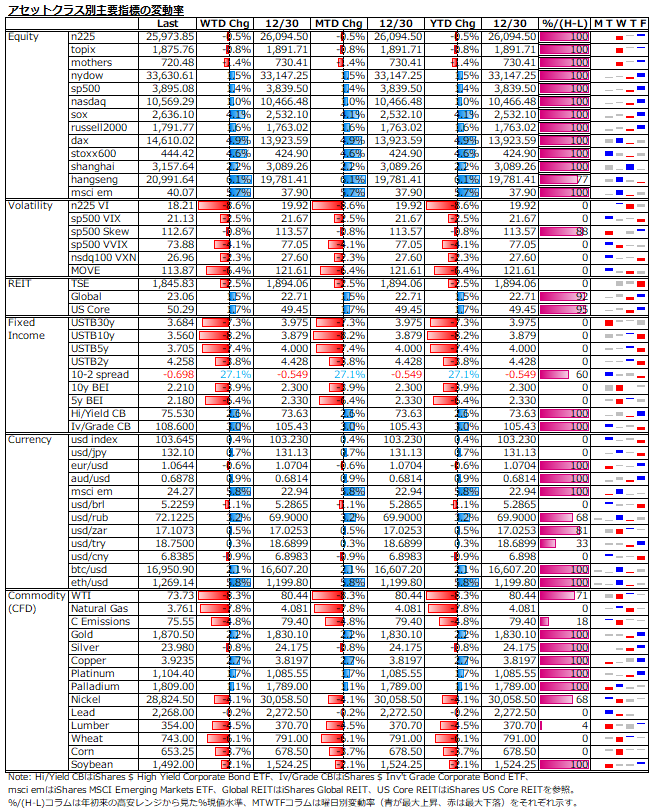

1/2-1/6: 雇用逼迫を裏付ける経済指標、需要減速を見越したアップル&テスラの生産調整、多くのFRB高官はタカ派姿勢堅持等あっても、株式市場のやめられない楽観の性

今週回顧

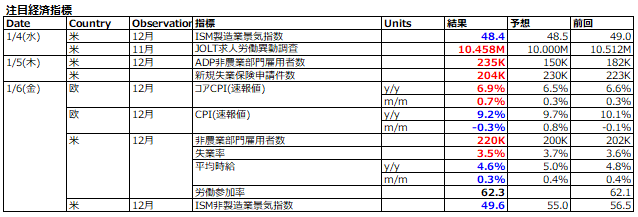

今週は雇用関連データの発表が集中し、いずれも堅調な結果となったが、米株の反応は相変わらずのちぐはぐ感。JOLTやADPの大幅上振れに対しては利上げ長期化の警戒感から下げ優勢となったが、アップルやテスラの需要減速対応の生産調整ニュースも重しになっていた。一方で、雇用者数上振れ&失業率低下&平均時給下振れと強弱混在の雇用統計に対しては、発表直後に直前の上げを消したものの、その後は平均時給下振れが殊更に好感されたらしくジャンプアップ。FRB高官の判で押したようなタカ派牽制や製造業に続き非製造も50割れとなったISMも意に介さない強さは想定外であった(週末雇用統計発表前後の日中指数推移、下図参照)。

欧州株は、コアCPIの高止まり感は残るものの、総合CPIの伸びが10%を切るなどインフレ鎮静化の流れが好感され、米株を引き続きアウトパフォームした。一方、日本株は日銀の引締転換や総裁人事を巡る思惑から円高圧力が足枷となって低迷する等昨年とは対照的な動きが象徴的。

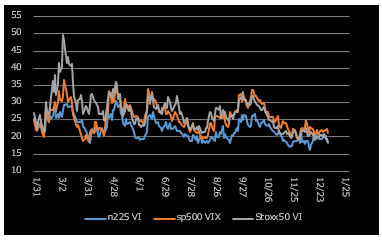

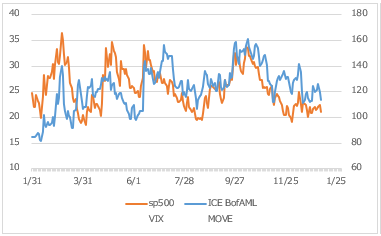

ボラティリティはグローバルで凪状態が続く。株式も債券も足元のインフレ減速の足取りを確かなものと見極め、金融政策面での不確実性はもう見切った感が出ている(下2図参照)。来週発表の米12月CPIが想定通りの減速で着地すれば、目先は低ボラティリティが強化されそう。次に米株のボラティリティがピックアップするとすれば、ミクロ面の不確実性が顕在化する可能性がある決算発表か?来週後半から金融大手の決算発表が始まり、下旬にかけてGAFAMの決算発表を控える。

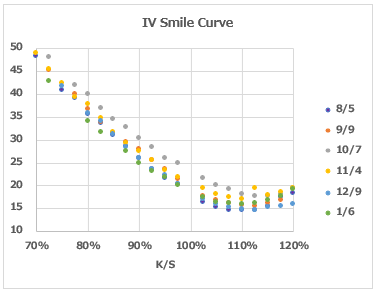

日経225オプションの直近6限月の満期まで35日(カレンダーベース)時点のIV Smile Curve(下図参照)を見ると、昨年10月限に比べて概ね5ベガも低いことが確認できる。

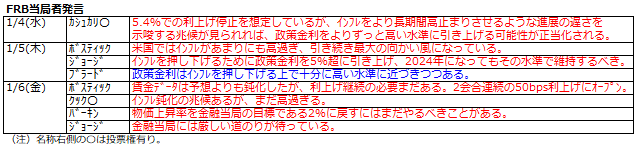

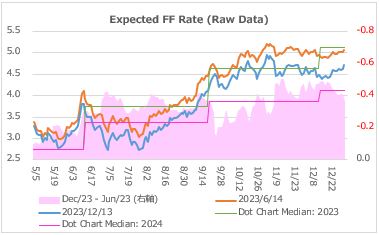

昨年12月のFOMC議事録でも確認された通り、FRBは今年中の利下げを見込んでいないが、金利先物市場は政策金利が年央で5%強の天井を付けた後に年末までの約40bsps程の利下げを織り込んでいる(下図参照)。

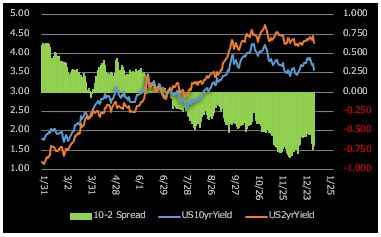

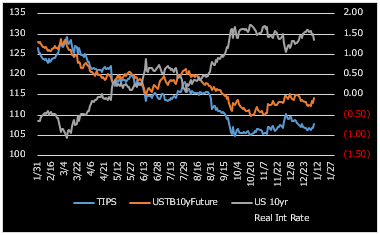

こうした認識の不一致が続く限り、波乱の芽は内在し続けると見たほうが無難であろう。当局のタカ派姿勢が長期化するればする程、やがてはリセッションの深刻化による株式市場の下げのダメージも大きくならざるを得ない。債券市場は一足早く景気後退を織り込んでいるが(下図参照)、株式市場が楽観の性を打ち捨て、株式自警団として急落アピールして初めて、当局も緩和転換となるのか。

コモディティは、実質金利の低下を受けた金の堅調ぶりが目立つ。原油・天然ガス等エネルギーや穀物は実体経済悪化の懸念から軟調なものが目立つ。

短期の相場観は当たらない、勝ち目の薄い丁半博打

今週も景気指標に対する株式市場の反応は理屈に合わないちぐはぐなものであった。理屈の上では下がるのが理に適うと思っても、市場参加者の情念のうごめき一つ一つが正負いずれかのフィードバックループとなって相場の道筋に紆余曲折をもたらすため、短期の反応を読むのは一筋縄ではいかない。

ケインズの例え話にある「株式市場=ビューティーコンテスト」では、株式投資に関して、自分の相場観ではなく市場参加者の多くが判断する相場観を選ぶことが有効な投資方法であると言われているが、これは長期投資に当てはまる話である。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。