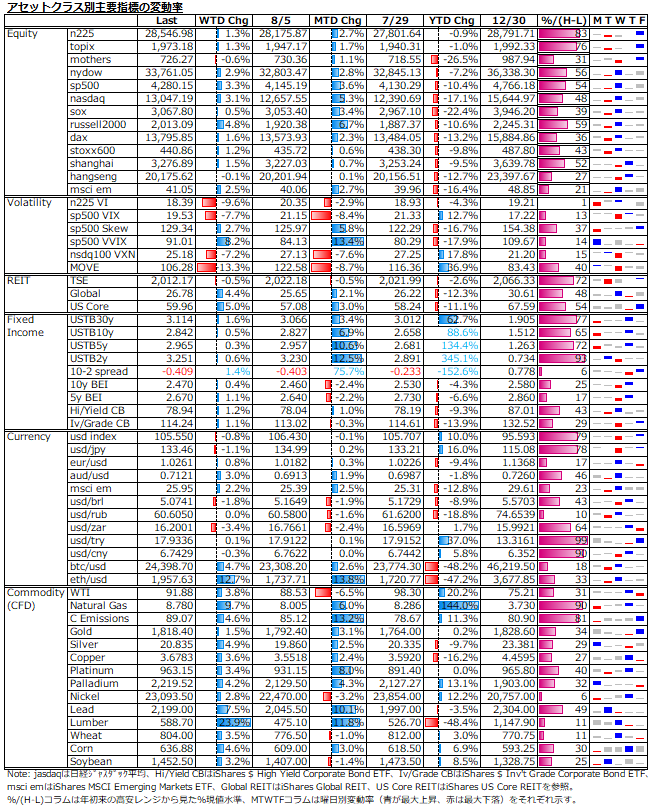

8/8-8/12: 株式市場はインフレ鎮静化への確信を深め、大幅続伸でS&P500指数は年初来の下げの半値戻しを達成。今後の株価変動は実体経済及び企業業績主導へ。

振り返り

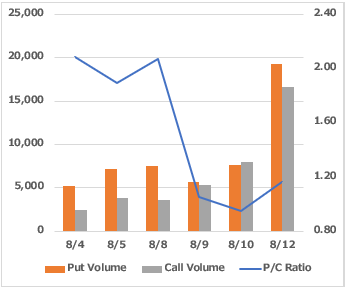

米株は、週前半はエヌビディアやマイクロンの悲観的な業績見通しや7月CPI発表を控えて警戒感の強い展開だったが、CPIの予想を上回る下振れを好感してリスクオン着火。ショートカバー加速器も手伝っての急伸となった。ボラティリティは、VIXが4月以来の20割れまで低下した。日経225オプション9月限は商い急増、指数急騰でコール売買が顕著に拡大した。

米国債利回りは、週初からCPI発表直後までは景気後退懸念から低下基調にあったが、FRB当局者のタカ派発言確認から結局は前週比ほぼ横ばいまで戻す流れとなった。BEIや10-2 spreadにも大きな変化はなし。

ドル円は、CPI発表後に132円割れも見せるなど高ボラティリティが続く。CPI発表後のリスクオン・センチメントにより、仮想通貨全般に堅調な動きが見られた。コモディティは、エネルギー、メタル、穀物等総じてリセッション懸念の後退を受けて強含みの展開となった。

株価上昇基調継続のカギは景気減速or後退の程度と期間次第

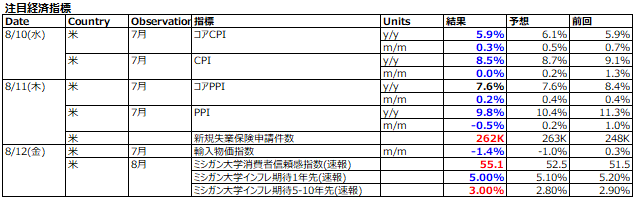

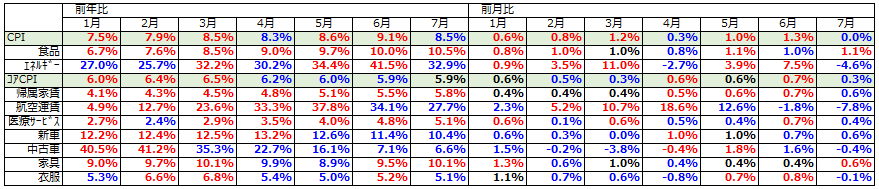

米7月総合CPIは、予想通りのエネルギー価格下落を反映して下振れた一方、コアCPIは市場予想を下回ったものの、前月と同程度の伸びとなった。財価格に軟化は見られたものの、構成ウェイトの最も大きな住居費は加速度は低下しつつも依然として上昇基調を続けている(下図参照)。

確かに、変化率という点ではインフレピークアウトは吉兆だが、絶対水準ではまだまだ高く、先週に続き、FRB当局者は市場の慢心を諌める断固とした積極的利上げ路線継続を強調している。特に驚いたのは、ハト派で有名なカシュカリ総裁が今年末3.9%&23年末4.4%のFF金利を想定しており、6月FOMCでのタカ派筆頭であったこと。

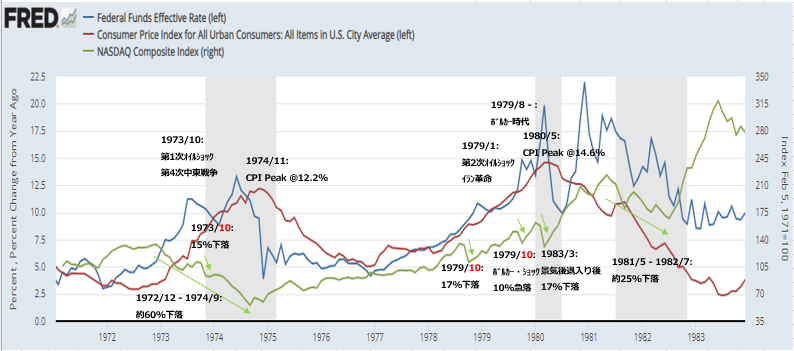

株式市場は、インフレピークアウトへの確信の高まりを織り込む形で大幅続伸となり、FRBによる牽制や債券市場でのリセッション懸念とは別世界にいる。確かに、1970年代の高インフレ時でも、株価のボトムはインフレピーク前後で付けており、足元の株高はそうした兆しを先取りする動きとして理解できる。

しかし、これがベアマーケトラリーの最終盤の動きに過ぎないのか、更に持続的なラリーにつながるのかは、今後の実体経済即ち企業業績如何である - 短期の景気減速で済むのか深刻なリセッションになるのかである。70年代前半の高インフレは景気後退の長期化が見込まれたことで、株式市場の反発も緩やかなものとなったが、70年代後半から80年代前半の高インフレは景気後退が結果的に短期で終了しており、株式市場も急反発且つ大幅高となった(下図参照)。

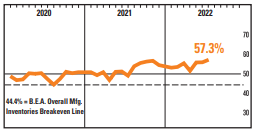

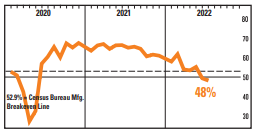

直近のISM景気指数からは、製造業とサービス業共に仕入れ価格や入荷遅延等で供給制約の緩和の兆しが確認されている。一方で、特に製造業においては新規受注が低迷する中、在庫は1984年7月以来の高水準に達する等、受注在庫バランスが崩れを見せているのは気になるところである(下図参照)。

当面はFRBの積極的利上げによって引き続き需要が冷やされる一方で供給制約が緩和されれば景気後退の長期化リスクも高まる。こうした見通しが市場のコンセンサスになれば、足元はベアマーケトラリーの最終盤の動きに過ぎないということになる。しかし、株式市場が実体経済からの楽観的乖離に陥りやすい特性を考慮すると、こうした悲観的なコンセンサスに転換するまでに時間を要する可能性もある。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。