11/7-11/11: 米CPIの予想下振れから怒涛のリスクオン

週間回顧と来週展望

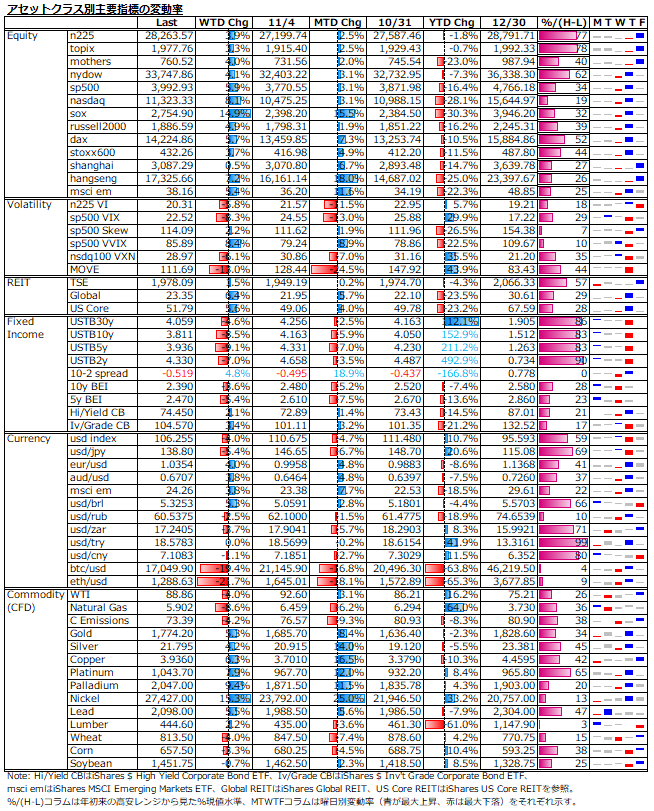

米中間選挙での予想外の民主党善戦に加え、FTX破綻を巡る仮想通貨市場の動揺やCPI発表前の警戒から週前半は売り先行も、予想を下振れたCPI(下表参照)を受けて一気のリスクオン転換となった。

CPI発表当日の11/10(木)の米株は、ナスダックの+7.35%を筆頭に主要3指数がいずれも年初来最大の上昇率を記録した。米国債利回りは、10年債が30bps弱低下し、こちらも2009年3月以降最大の下落幅となり、名目金利の低下主導で実質金利も25bps程低下した。金利先物市場が織り込む12月FOMCでの利上げ幅確率も50bps予想が7割越え、加えてターミナルレート予想も5%も下回る水準まで一気の低下となった。

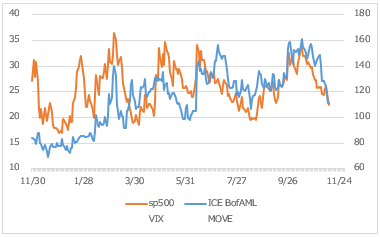

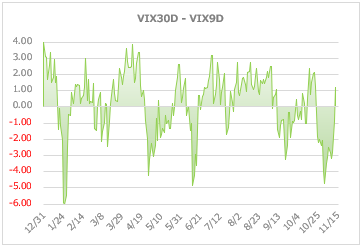

ボラティリティも、株、債券共に急低下し(下図参照)、コモディティはメタル系を中心に大幅高となった。リスク資産で安いのは、FTX破綻を巡る動揺から急落となっていた仮想通貨ぐらいであった。一方、米ドルは全面安となり、対円では5円以上のドル安となった。

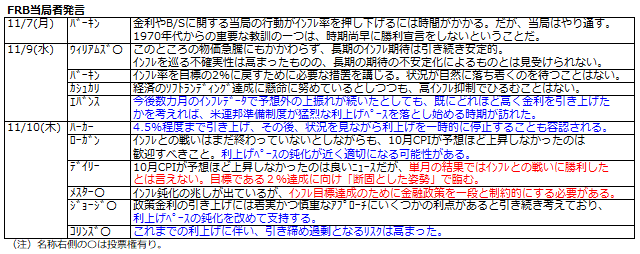

FRB当局者にもCPIの下振れ歓迎発言が見られるなど、これまでの株価下落歓迎一辺倒のタカ派色はやや後退した(下表参照)。週末も中国のコロナ隔離期間短縮も支援材料となり、リスクオンの流れが続いた。

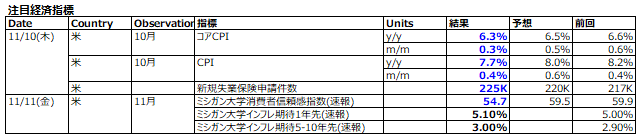

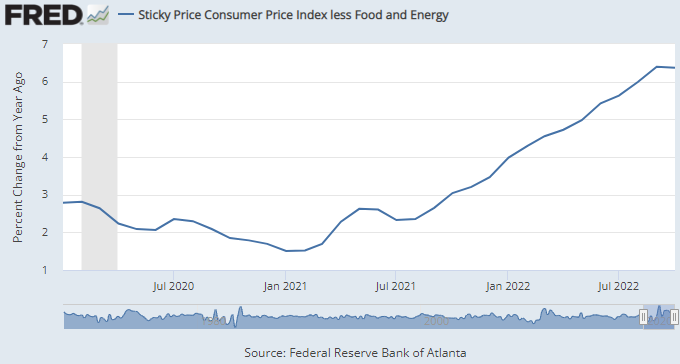

米10月CPIは、総合とコア共に大きな下振れとなったのはサプライズであった。的中率が比較的高いとされる「CPIナウ」では、総合CPIについてかなり高めの予想がなされていたので尚更であった。また、インフレ高止まりの主因である住居費や賃金といった粘着系のサービス品目のインフレ指数である"Sticky Price CPI"の上昇率がわずかであるが鈍化したのもサプライズであった(下図参照)。

FRB当局者がくぎを刺している通り、10月単月の結果だけで明確なインフレ鈍化の「説得力ある証拠」とするのは無理があるし、水準自体は依然として高いままであるため、少なくともあと2回のCPIで鈍化傾向が鮮明になるかどうか見極める必要がある。

決算シーズンも峠を越え、目先はマクロが株式市場の動きを左右することになる。ボラティリティもVIX30D-VIX9Dがコンタンゴ状態を回復するなど(下図参照)、足元では楽観派が優勢となっているが、来週はFRB当局者の発言が相次ぐため、その楽観の持続度が試されることになる。

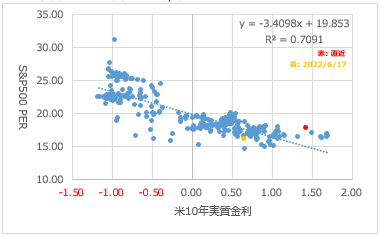

インフレ鎮静化を錦の御旗に掲げるFRBは、2018年のように株式市場の暴落警告に屈して利上げ停止を決断することは考えられない。株式市場の大幅上昇を嫌っているのが明らかなFRBに逆らってまで反発が続くとは予想しづらい。インフレ高進の下、FRBが重視する実質金利は足元で約1.4%なのに対し、S&P500の予想PERは約17.7倍で、過去比較では明らかに割高である。このPERが正当化される実質金利水準は約0.6%であり、更に80bps程の低下がないと算術が合わない。

弱気相場のリバウンドが継続するか終了するかは、来週のFRB当局者の口先介入に対する株式市場の反応で明らかにされる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。