Weekly Market Summary: 2022/12/23

12/19-12/23: サプライズ偏執狂の黒田日銀ショックから日経225指数は週次ベースで今年2番目の下落率を記録

今週回顧

週前半は、12月FOMCでの当局のタカ派姿勢再確認で積極利上げ継続からのリセッション懸念がくすぶる中で、米株&米債券のコンボ安の展開となった。そして、日銀の唐突な長期金利許容変動幅拡大によって、緩和アンカーの日本が事実上の利上げ転換に踏み出したことから、日本の債券投資のリパトリが警戒され、グローバル金利に上方圧力をもたらした。

黒田日銀総裁は就任直後の2013年4月には異次元緩和開始のいわゆる「黒田バズーカ砲」で市場にポジティブ・サプライスを引き起こし、来年4月の退任を控えたこの時期に「YCC修正やらない詐欺」でネガティブ・サプライズで締めた。

進軍ラッパも撤退ラッパもない市場との事前対話を意に介さないコミュニケーション・スタイルの是非はさておき、サプライズ偏執狂ともとれる黒田氏のこのタイミングでの利上げ決断は、今年夏場以降から日銀のYCC修正に賭けて"Widow Maker Trade"を仕掛けていた海外ヘッジファンド筋への大きなクリスマス・プレゼントになった一方で、寝耳に水の一般投資家にとっては無用なボラティリティだけを残す形となった。

日本が周回遅れで利上げに乗り出すのには既視感を覚えるが、結局は最後にばばを引くことになることが懸念される。米FF金利先物市場では、来年6月の5%弱を天井に来年末には約40bpsの利下げが織り込まれているが、来年後半には欧米緩和転換 vs 日本利上げ継続の構図となるのだろうか?

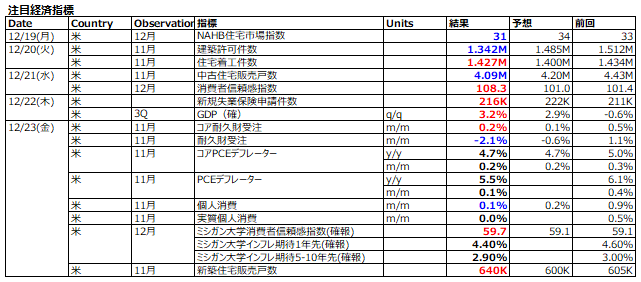

週後半は、ポジティブな景気指標に対する株式市場の反応がまちまちになる展開となった(下表参照)。21日(水)の米消費者信頼感指数の上振れに対して利上げに耐えうる米景気の底堅さが意識されての株高になったかと思えば、翌22日(木)の米7-9月期GDP確報値の大幅上方修正に対して引締継続が懸念されて株安で反応といった具合であった。"Eventful"な状況で非常に展開が読みづらい印象が強く残った週であった。

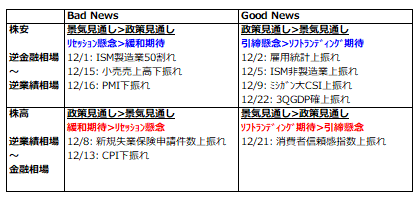

景気指標に対する株式市場の反応

景気指標等の市場材料に対する株式市場の反応は、相場サイクルに応じて、景気見通しへのインパクトと政策見通しへのインパクトのいずれを重視するかで異なるのが一般的と考えられる(下表参照)。

今年は、インフレ高進を受けた政策金利の急ピッチでの引き上げを通じて、株安(PER低下)&債券安が進行した逆金融相場で特徴づけられる。逆金融相場においては、悪いニュースに対しては景気悪化懸念が、良いニュースに対しては引締懸念がより意識されることで、ニュースの良し悪しにかかわらず株安となる傾向が強い。

一方、政策金利の天井感が強まっても、高水準の政策金利が維持されることで、業績悪化に伴う株価の大幅修正(EPS低下)がなされると、悪いニュースに対しては緩和期待が、良いニュースに対しては景気回復期待がより意識されることで、ニュースの良し悪しにかかわらず株高となる傾向が強くなる。

この12月は、こうした傾向に反する形で、ちぐはぐな反応を示すことが多かった。悪いニュースに対してはリセッション懸念が意識されての株安もあれば、引締懸念の後退が意識されての株高もあった。また、良いニュースに対しては引締懸念が意識されての株安もあれば、ソフトランディングが意識されての株高もあった。こうした天邪鬼的な相場展開はリセッション入りを懸念しつつも織り込みたくない株式市場の現状維持バイアスの所為か?

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。