これ以上の円安ドル高は日経225にネガティブ?

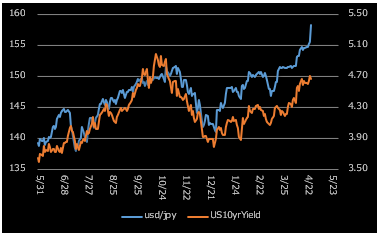

堅調継続の米景気を受けて米利下げ見込みは回数減と開始後ずれを織り込みながら後退する中、米10年金利は昨年末に3.9%割れ水準だったものが足下で4.7%まで上昇して昨年のピーク水準である5.0%まで30bpsとなった。ドル円もこうした金利の動きに連れ高しているが、昨年の金利水準との比較からは152円超の動きはオーバーシュート気味に見える(下図参照)。

昨年は秋口にかけて米金利がピークをつけ、その後はディスインフレ進行からの利上げ打ち止め感台頭及びイスラエルとハマスの戦闘を受けた安全資産逃避の流れも加わり金利は反転下落となったが、今回は足下の原油高もあってインフレ再加速懸念もある中で明確なディスインフレ進展が確認できない限りなかなか金利低下は見込みずらい状況である。日銀の利上げは焼け石に水で、米金利高モメンタム強く、円安というよりはドル高の側面が強い。日米両国の金融政策を巡る不透明感が高まる中で、ボラティリティの高い相場が暫く続きそうである。

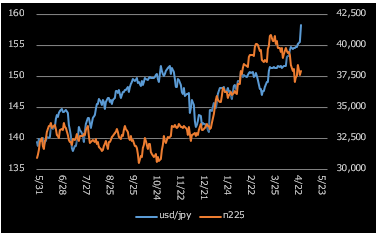

一方で、ドル円と日経225で見る限り、4月以降は円安=日経225高とはなっていない(下図参照)。直近まで介入警戒水準として意識されていた152円まで上昇した辺りが日経225の年初来高値となっているが、以降はドル円が152円で暫くもみ合った後に上放れても日経225は軟調な展開が続いている。

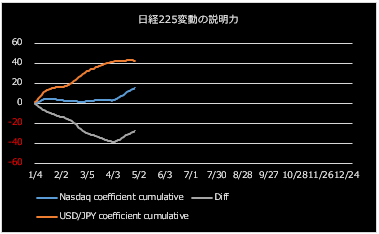

こうした動きは日経225の変動に対して米指数とドル円のいずれが効いているかを見れば明らかとなる。下図は、日経225の日次変化率を米ナスダック指数とドル円レートの日次変化率で重回帰した場合の回帰係数の累積値推移(標準化日次リターン、20日ローリング)である。3月までは日経225の上昇を牽引したのがドル円の上昇(橙線)であったが、4月中旬以降はドル円の回帰係数が低下した一方でナスダック指数の回帰係数が上昇(灰線)したことから、ドル高寄与は限定的となっている。仮にドル売り介入があったとしても、日米欧3極による一大協調介入でもない限りドル高の勢いが強いため、日経225のドル高勘弁モードが暫く続きそうである。

日経225オプションはGamma&Vega>Thetaの時期暫く続く?

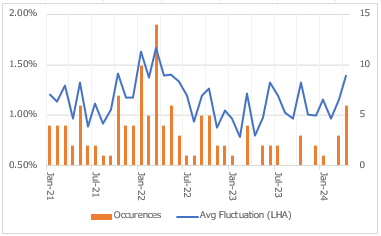

マクロ面では米堅調景気及びインフレ高止まりを受けた政策金利及び市場金利見通しに対する不透明感が、ミクロ面ではMagnificent7を中心とした半導体関連銘柄の決算期待値ハードルの高さが、そして突発的な中東情勢に起因した地政学リスクの高まりが相まって、日経225の取引時間中の振幅が高まっている。

下図は、日経225の取引時間中振幅率(高値と安値の差を終値で除した値)の月間平均と2%超の振幅率発生回数(1日は日中と夜間の2回で構成されるため、1か月では約40回のデータが得られる)の2021年以降の推移。この4月は振幅率が上振れ且つ2%超の振幅率発生回数が既に6回となり、2022年後半以降続いていた平穏相場にも変化が見られ始めている。

GW以降、日米共に決算発表一巡の後は市場の注目がマクロ面に戻るため、足元の政策金利やインフレを巡る不透明感の高まりは、ボラティリティを高め、指数運用の難易度を引き上げる。足元で日経VIは強含みの展開が続く中、VaR導入に伴う証拠金負担増大も考慮すると、オプション的には「Thetaに頼りづらく、GammaとVegaを上手くマネタイズせよ」となるのか。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。