年初から大仰角で上昇している日経225

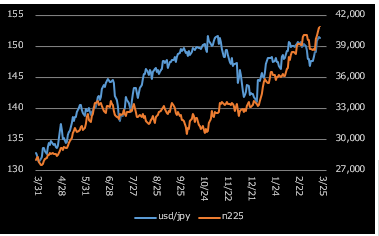

1月は33kから36kへ3度の中台替わり、2月も36kから39kへ3度の中台替り、そして3月には40k大台越えで史上最高値更新の凄まじい上げっぷりである(下図は日経225ミニ先物中心限月の年初来チャート)。

円安ドル高主導の上昇

上げのきっかけは、能登地震や毎月勤労統計の下振れを受けた日銀の金融政策正常化観測の後退や新NISAを通じた為替ヘッジ無し米株突撃買いによる円安進行と考えられる(下図参照)。

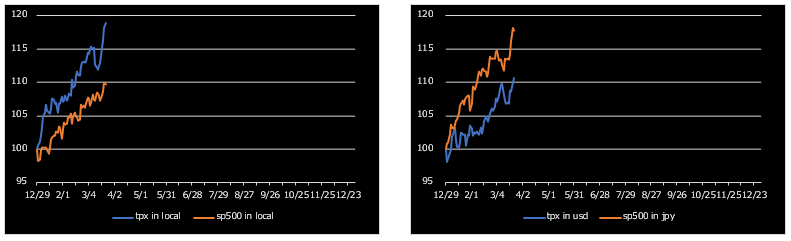

TOPIXは2割近く上昇した一方でS&P500は1割の上昇にとどまることから(下左図参照)、生リターンではTOPIX優位だが、為替考慮後のS&P500リターンは2割近くに跳ね上がる状況は(下右図参照)、昨年同様に「オルカン」や「レバナス」を中心とした米株人気の根強さを示唆している。成長期待からのヘッジ無し米株買いが円安の一因となり、その円安を好感した日本株が上昇するという日米株間の相互作用がブル相場に寄与している。

他には、低迷する中国株から日本株へのシフトやオイルマネーの出動観測、表面上はルッキズム圧力団体と化した東証からのPBR改善恫喝による株主還元や業績改善期待も聞かれ、締めはショートスクイーズが上げを加速したとも。いずれにせよ、3か月で2割超上昇はコロナショック後の2020年3月下旬からの3か月で3割超上昇して以来。

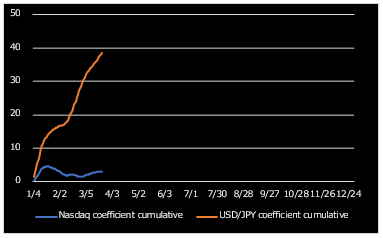

無論、米株もエヌビディアを中心としたAI熱狂やMagnificent7への投資集中を背景に好調なことも日本株の支援材料ではあったと思うが、日経225の年初来の動きは大部分がドル円の動きで説明できることから(下図参照、日経225をナスダックとドル円で重回帰した場合の回帰係数の累積値、標準化日次リターン、25日ローリング)、円安の上昇寄与度は高かったと言える。

順張り個人投資家の台頭

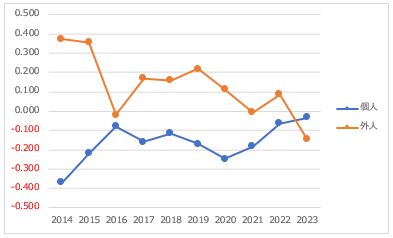

これ程の上げっぷりならば、元来逆張り志向の個人は大幅売越しとなりそうなものだが、1月下旬以降のプライム市場現物買越額は累計で8,000億円超となっている。新NISAを通じて"FOMO"や"YOLO"のマインドセットを装備した多くの刹那的ビギナーが参入した影響から、順張り志向の個人が増加していると推測される。実際に、過去10年のTOPIX週次リターンと翌週の売買動向の相関を確認すると、個人は逆張りから順張りへ、外人は順張りから逆張りへの傾向変化が観察される(下図参照)。個人と外人の売買傾向が入れ替わっただけなら、相場の方向性に与える影響はニュートラルか。

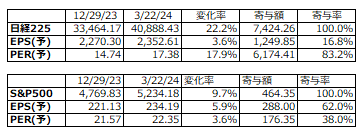

期待先行の日経225と実態裏打ちのS&P500

バリュエーションの是非はさておき、年初来の日米株価の上昇率をEPS要因とPER要因に分解して確認すると、日経225はPER主導、S&P500はEPS主導であることがわかる。日本は幅広い投資家層の人気で強化された期待先行の上昇、米国は業績拡大に見合った実態反映の上昇ということがうかがえる(下表参照)。

日米金融政策の方向性の違いから円安ドル高の巻き戻しが警戒される中、日本が持続的な賃金上昇をともなうインフレ経済のもとで成長回復していけるかがブル相場継続の必要条件となる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。