毎年7月が近づくと、その時の相場センチメントの良し悪しに拘わらず、必ず言及されるのが「ETF換金売り」への警戒である。定番化した売り仕掛けネタである。

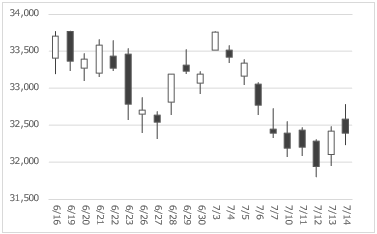

今年、引け後の相場コメントでETF換金売り警戒が声高に喧伝されたのは、日経225が大幅安となった6/23(金)が初めてではなかろうか。但し、この日の警戒主役は「年金リバランス売り」ではあったが。実際、6/23(金)時点の日経225は3月末比で17%近く上昇しており、6月末を1週間後に控えたこのタイミングで年金リバランスが警戒されるのは至極当然ではある。そして、7月上旬に控えたETF換金売りが、相場解説的には警戒感を増幅させた格好である。

結果論ではあるが、6/16(金)に日経225が33,700越えの年初来高値を更新し(下図参照)、怒涛の勢いで日本株を買ってきた外人も食べ過ぎ胃もたれ感が出る頃合いとなれば、売り仕掛けの好機と見ても不思議はない。

さて、6/26(月)から始まった週は前半こそ軟調であったが、週後半は米株がソフトランディング期待が優勢となったことで、連れ高する形で日経225も強含みで推移し、年金リバランス売りへの警戒感も後退し、7/3(月)には再度33,700越え達成となった。

大きなETF換金売りを7/7(金)と7/10(月)に控えて、7/4(火)以降は米株マクロ要因が主導する軟調な展開が優勢となり、7/6(木)には日経225は再度33,000割れとなった。同日夜発表のADP雇用者数とISMサービス業等強すぎる米景気指標が株価を圧迫した。

そして、ETF換金売り当日の7/7(金)の日経225は需給の思惑が交錯し、14時頃までは強含むも、引けにかけては上げ幅を縮小し、ほぼ往って来いとなった。結局、6/23(金)以降の2週間の日経225は1%強のマイナスとなった。

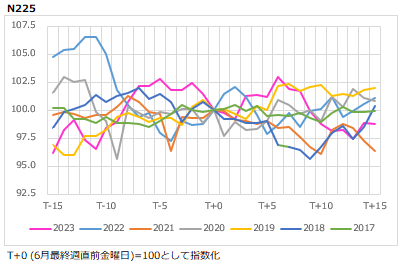

下図は、2017年以降の6月最終週直前金曜日を100として指数化した日経225の前後15営業日の推移である。T+5頃が6月末、T+10頃がETF換金売りのタイミングとなるが、まちまちであったことが確認できる。下は2018年及び2021年の-3~-4%、上は2019年の+2%、あとはほぼフラットである。

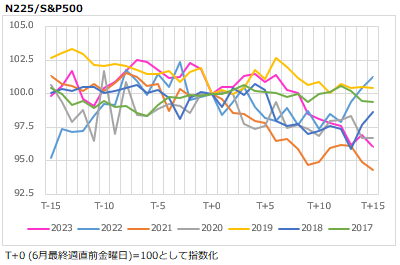

米株の動向の影響を加味してみると、2021年の日経225の弱さがやや鮮明になる(下図残照)。この年の7月前後はコロナ感染再拡大による緊急事態宣言等の影響が依然として相場の頭を抑えていたと思われる。

結局は、ETF換金売り等の需給思惑による影響は、それ以外の不透明材料がタイミングを同じくして重なるかどうかで、日経225が大きく動くかどうかも決まってくる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。