以前は1~6月のリターンが7~12月のリターンを有意に上回る「上半期効果」が確認できたはずだが、どうやら相場の変転に従って、最近は「下半期」効果に変化したようである。

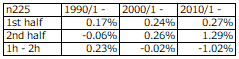

下表は、日経225指数 (配当考慮せず) について、過去30年を10年刻みで3つの期間に分け、それぞれの期間における上半期 (1st half)と下半期 (2nd half)の平均月次リターンを比較した数字である。これを見ると、2000年以前までは上半期優位が確認できるが、2010年以降は圧倒的な下半期優位に転じていることがわかる。

視覚的に捉えやすくするため、下図に1985年から日経225指数に上半期ロング・下半期ショート (月末リバランス、等金額投資) の投資を行った場合の月次リターンの累積推移 (赤線) を示す。比較として、Buy&Holdのケース (青線) も載せた。特に、2010年以降は趨勢として上昇相場が続いたため、下半期ショートしようものなら相当踏まれていた訳で、Buy&Holdが最適解ということになる。

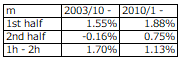

「上半期効果」は、小型株に顕著に見られる傾向があったため、東証マザーズ指数での検証も行った。下表は、東証マザーズ指数について、データ制約の関係から2010年以前と以後の2つの期間に分け、それぞれの期間における上半期 (1st half)と下半期 (2nd half)の平均月次リターンを比較した数字である。日経225ほどではないが、「上半期効果」が薄れている傾向が見て取れる。2010年以前は上半期と下半期のリターンに有意な差が確認できたのだが、2010年以降は上半期が依然優位とは言え、有意な差は無くなってしまった。

下図は、2003年10月から東証マザーズ指数に上半期ロング・下半期ショート (月末リバランス、等金額投資) の投資を行った場合の月次リターンの累積推移である。日経225と同様、比較として、Buy&Holdのケースものせてある。こちらも、2010年以降は、Buy&Holdが最適解である。

ここ4~5年は「下半期効果」が顕著なため、米大統領選挙が波乱なき結果を迎え且つコロナ感染が今以上にひどくならなければ、speculatorによるupside狙いのトレードフローが年内は続くかもしれない。

本内容にある見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。