1. 小型株が弱い

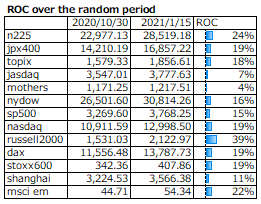

昨年11月の米大統領選以降、「米株は小型株優位、日本株は大型株の優位」の対照的な流れが続いている(下表&下図参照)。米株は、バイデントレード深掘りで、シクリカル系の内需小型株を選好する動きから、主要3指数以上にラッセル2000の上昇が顕著となっている。一方、日本株は、新興市場や東証小型株指数は主力指数に比べて大きく見劣りする状況が続いている。

n225の急伸もあり、値動きの良さから、投資家の関心は小型株よりも主力株に向かったというのは尤もな解釈だが。例年であれば、小型株は年上半期(12月~4月)にかけて強含むというアノマリー・リターンが観察され始めるものだが、今のところは見られていない。可能性があるとすれば、来年4月の東証の市場区分再編によってパッシブ売りが見込まれる東証1部「段階的ウエイト低減」候補銘柄の下げを睨んだ仕掛け的なトレードフローが増えている所為で小型株が弱いのか?

「段階的ウェイト低減」銘柄は、流通株式時価総額100億円未満(浮動株比率40%前提で時価総額250億円)の銘柄を指し、今年7月の第1回判定と来年10月の第2回判定を踏まえて流通株式時価総額が100億未満の場合は、ウエイト低減が10段階に分けて行われる予定になっている(詳細は、下記サイト参照)。途中で時価総額や流動性が改善すればウエイト低減の解除や停止もあるなど敗者復活的要素が盛り込まれているが、ボーダーライン近辺の銘柄なら兎も角、基準クリアが厳しい銘柄も多く、そうした銘柄はパッシブファンドの売り対象になる。現状で時価総額250億未満の銘柄は東証1部全体の1/3程ある。

そもそも、topixにトラックする上で殆ど影響のない小粒銘柄をパッシブファンドが実際に保有しているか疑問だが、低流動且つ浮動株比率の高い銘柄が潜在的売り圧力大との見方がより多くの市場参加者の間に広がるであろうことは容易に想像される。実際にパッシブ売りが出るかどうかは別にして、今年は折に触れてこの話題が意識されるだろうし、引き続きこのトレンドにベットするのもありかと思うが、厄介なのは最適な投資ビークルがないこと。

「topix smallをショート、topix 500をロング」が出来ればいいのだが、如何せん上場商品へのアクセスに限定された個人投資家の自分にはビークルが思い付かない。日経中小型株指数連動のETFがあるにはあるが、流動性がなく、とてもショートできる代物ではない。疑似的に、「topixをショート、topix 500をロング」しても、指数リターン的には両者はほぼ連動しており、topix smallのショートからの果実は、topix small自体のエクスポージャーからしか取れない。上手いトレードスキームがあったら教えて欲しい。

2. 小粒銘柄の1部昇格事例は減少

再編後の最上位指数であるプライムの指定基準(時価総額以外にも、直近2年の経常利益25億以上、純資産50億以上、持ち合い株の固定株扱い等の形式基準のハードル上昇もある)を踏まえた1部昇格事例が目立ってきている。直近では、ブルドッグソース (2804)やアルプス物流 (9055)のような万年2部だが中粒の1部昇格があった。

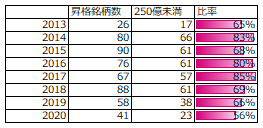

旧基準の下で駆け込み1部申請中の企業もまだいくらかは残っていると思うが、実際、小粒銘柄の1部昇格事例は減っており(2013年7月末topix組入以降、下表参照)、直近では申請予告を経て昇格した小粒銘柄を除けば、殆どは新基準の要件を満たした銘柄となっている。2020年11月からは新基準が適用となっており、「昇格推奨」営業攻勢を強めた証券会社が、これまで非1部で安穏としていた中粒以上の企業のプライム移行意欲を刺激したとも考えられる。

一方で、プライム指定の株主数要件は800人以上であり、これまでの東証1部指定に必要であった2,200人以上からは大きくハードルが下がる。これまでは、分売や優待新設などのコーポレートアクションがあると、「すわっ、1部昇格か」と前のめりな予想もできたが、今後のプライム指定に対してはこれまでのような予想がしにくくなることは間違いない。

雑感: 東証の市場区分再編の背景と目的

市場区分再編について、当初、東証は「あちら(機関投資家)を立てればこちら(上場企業)が立たず」状態であったが、議論は投資家サイド主導で進んだ。欧米株式市場に迎合するための「ガバナンス・コード」や「スチュワードシップ・コード」もうるさくなり、「機関投資家の要請に応える」姿勢が錦の御旗になった。

東証が邁進した1部昇格の促進

そもそも、リーマンショック以降にIPOが停滞する中で、営利上場企業でもある東証の収益拡大策が、非1部銘柄の1部昇格を促進するための昇格要件の緩和であったと思われる。企業が払う上場維持コストは、当然ながら、マザーズより本則市場がが高い。胴元の東証は手っ取り早く所場代を増やせる。

マザーズや2部(ジャスダック及び地方市場から2部への市場変更経由を含む)から1部への昇格に際しては、時価総額40億以上という緩い基準もあって、大証との現物株式市場統合があった2013年7月以降、この手の近道上場を通じたマイクロキャップ東証1部銘柄が急増した。M&A、MBOや不祥事を通じた退場もある中、直接1部上場を除いたいわゆる1部昇格銘柄数は、526銘柄確認できた。その内、1部昇格承認時の時価総額が100億未満は3割の161銘柄、250億未満は7割強の384銘柄を占めている。2013年7月当時は1,700銘柄であった東証1部構成銘柄数が、直近の2020年12月時点では2,200弱へ増加した(下図参照)。およそ500社増えているが、小粒1部昇格銘柄の寄与大と考えられる。

投資家サイドの理屈

東証市場区分再編が行われる主な理由は、東証1部構成銘柄の小粒化と構成銘柄数の肥大化は望まないという機関投資家サイドの事情。確かに、欧米の主要指数構成銘柄の平均時価総額は日本に比べて大きく、日本は小粒銘柄が多いことで機関投資家の投資対象になりくいというのも事実。いわゆる、東証1部昇格ゴールで低成長に陥る企業が多くなる一方で、そうした企業でも一律にTopixのパッシブ運用の対象となり、多数のゾンビ企業があるというのも問題である。

しかし、市場区分に縛られて運用しなくてはならないのも問題であり、魅力的な指数が出来ればいい話である。鳴り物入りで始まったJPX400も閑古鳥状態であり、依然として、指数よりも市場区分を重視せざるを得ない状況が続く。日本株売買において海外投資家がベンチマークとしているのはtopixではなく、「MSCI Japan Index」であり、そこには基準を満たした東証2部、マザーズ、ジャスダック銘柄も含まれている。最大の問題は、年金等の運用委託者がtopix運用の慣習から抜け出せないこと。ならば解決策は、ゾンビ企業排除を目的とした、小粒銘柄のtopixからの段階的ウエイト低減となる訳である。

既1部上場企業の腹の内

東証1部昇格のメリットは、知名度向上で人材採用が有利になることと答える企業が多い。しかし、今後は、東証1部上場(段階的ウエイト低減対象)の但し書きが必要となる企業が多く出ることで、1部指定のブランド力も劣化する。はっきり出ていけとは言われてないが、エサはもうやらないと言われたのと同じであり、認められたルールに基づき東証1部昇格を果たし、更なる企業価値向上に取り組んでいる生真面目な企業からすれば、突然のゲームルール変更は納得できないであろう。

2021/1/24: 加筆修正

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。