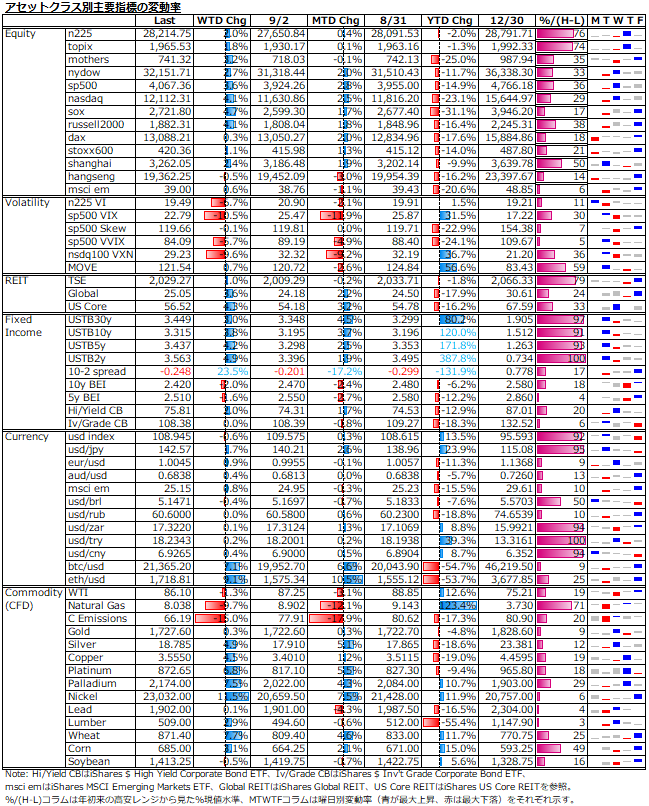

9/5-9/9: 株式市場は9月FOMCでの75bps利上げとそれに伴う来週の米月CPIのサプライズ見込み後退を消化済みで週間ベースでは4週間ぶりの上昇。9月FOMCドットチャートからのタミナルーレートを巡る波乱の芽は残るが、10月下旬以降の決算発表まではレンジ相場か?

振り返り

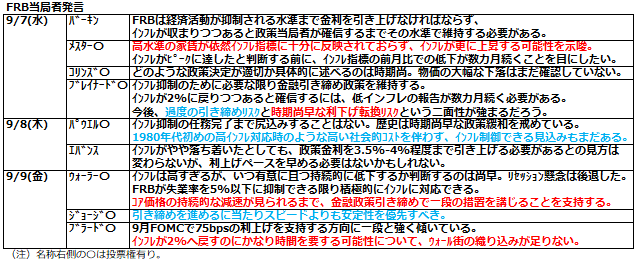

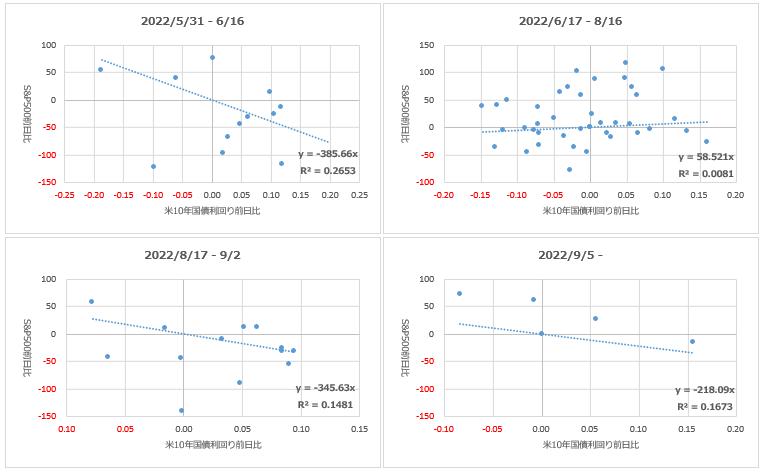

ブラックアウト期間入りを控え、FRB高官による株式市場の緩和転換期待に対する牽制発言弾幕は厚かったが、株式市場は辟易の末に関心が薄れての上昇転換といった印象。6月FOMCに際しては、2週間前から積極的利上げ織り込みに伴う株・債券の同時急落が続いたが、ドットチャートから2024年の利下げが示唆されたことで、経済のオーバーキル懸念が後退して株・債券の相関が低下し、株は自律的な反発局面に移行した。今回も、先週までは株・債券の同時下落局面となったが、今週の株式は反発となった(下図参照)。

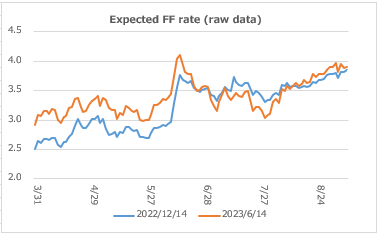

金利先物市場では、政策金利が上限に近付きつつあるのを意識した動きを見せている(下図参照)一方で、FRBは積極的利上げ邁進の姿勢を崩していない。逆イールドの定着は市場の景気後退への警告である。正しいのは市場か、FRBか?

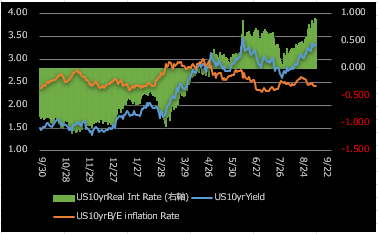

次回FOMCドットチャートから示唆されるターミナルレート水準と政策転換見通しが当面の株式市場の方向性を決める形になるのだろう。尤も、実質金利水準から見たPERの割高感は残っており、利上げ打ち止め感が見越せないようなら、景気後退懸念が重しとなっての急落も有り得るか(下図参照)。

先週は米個別株オプションのプット新規建てが81億ドルに及び、時価総額対比で見たヘッジ需要はリーマンショック時に匹敵との話も聞かれた。こうしたポジションが、今後の相場が上下いずれに動くにせよ、モメンタムを高めることに変わりはないことには注意が必要になる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。