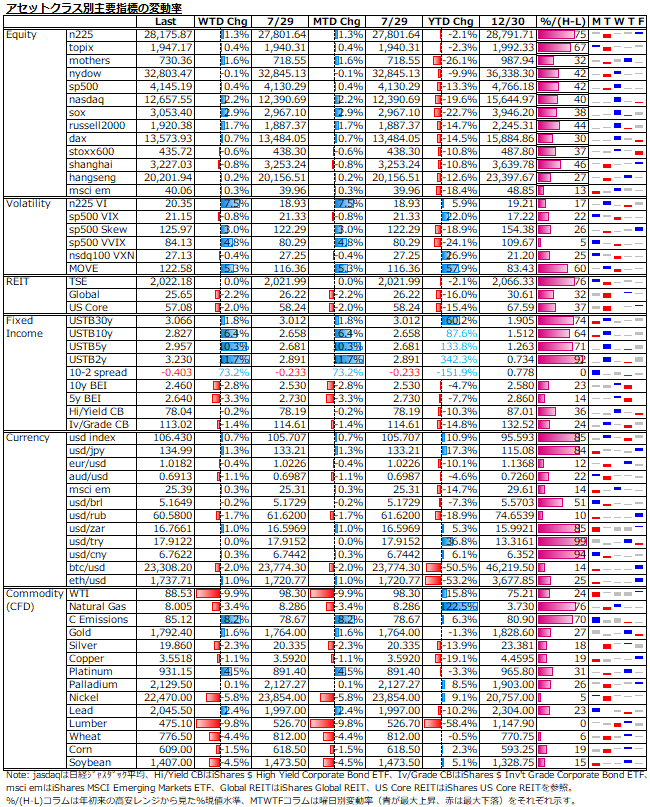

8/1-8/5: 債券安&ドル高&株高の流れ。FRBは当局者のタカ派発言連発を通じた積極的利上げ継続スタンス明示で株式市場の慢心にくぎを刺す。ISM景況感指数はインフレ減速期待を抱かせる一方、雇用統計からは根強いインフレ懸念が残る。ペロシ下院議長の訪台による地政学リスクの高まりは短命に終わる。

振り返り

7月ISM景況感指数の仕入価格や入荷遅延等項目の低下からは供給制約の緩和が垣間見られたものの、7月雇用統計は平均時給の上振れ等依然根強い労働需要に対して労働参加率が低下する等労働供給はタイトなままであり、FRB当局者の牽制発言にある通り、「インフレ鎮静化までの道のりは長い」との見方が正解により近い印象。

7月月間で12%上昇した米ナスダックは今週も2%強上昇する等、株式市場の上昇モメンタムは継続。地政学リスクの織り込みから先週は下げがきつかったアジア株はほぼ横ばいで下げ一服。全体としては米株の強さが今週も目立った。ボラティリティは、債券とFXに比べて株式は低位安定持続がやや気持ち悪い。

米国債利回りは、雇用統計の予想上振れを受けて短期ゾーン主導で急上昇。9月FOMCの75bps利上げ確率は34%から68%に上昇した。週初には、10年国債利回りが2.5%台に低下する等、政策金利を下回るのではと思わせる場面もあった。2年国債利回りとの逆イールドも-40bpsまで拡大し、景気後退の織り込みが続いた。

ドル円は週初に130円台に突っ込む場面もあったが、雇用統計発表後に一気に2円程駆け上がり135円台を付けた。コモディティは、OPECプラス後に瞬間噴いたものの米石油在庫増&製油所稼働率低下を受けて急落した原油を中心に下げ基調が続いた。

「お調子者の株式市場」対「素直な債券市場」対「風見鶏のFX市場」

急ピッチの利上げを行っているとは言え、政策金利は未だ2.5%である一方で、インフレは9%に迫っており、依然として金融政策は緩和的である。リバースレポ市場に滞留する巨額資金の存在が示す通り、金余りの状態は続いている。こうした流動性に富んだ「金余り」相場では、株式市場は生来の「お調子者」性癖を発揮しやすい。一貫して、「悪材料に下げ、好材料に上げる」と言った素直な反応を示す債券市場や時と場合に応じて株式市場寄りや債券市場寄りの反応を使い分けるFX市場とはそもそも異なるのである。

足元の株式市場は、コモディティ価格の下落傾向からのインフレ鎮静化期待と6月&7月FOMCを経て来年以降の利上げ減速と利下げも視野に入れるような金利先物市場の動きに加えて「総じて堅調とは言えないまでも、思った程悪くない」決算を受けて、経済指標の良し悪しいずれに対しても好意的な反応を示す金融相場色を正当化しやすい状況にある。良い材料を素直に好感しつつ、悪い材料も「それ程悪くない」又は「ハト派的金融政策への期待が高まる」といった都合の良い解釈がなされやすい。

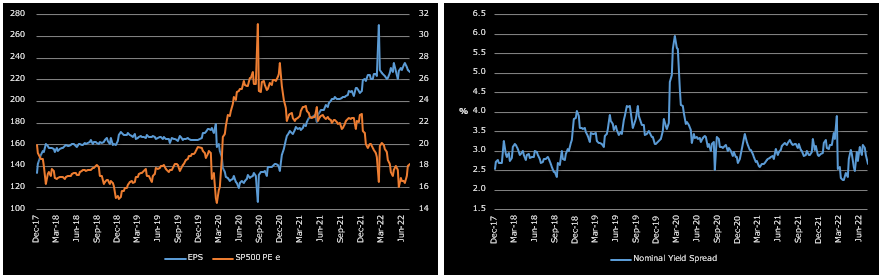

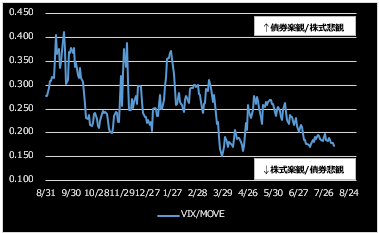

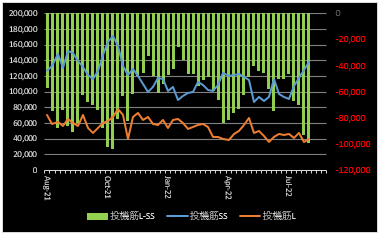

そうしたバブル臭はイールドスレッドはボラティリティからもうかがえる(下図参照)。一時16倍前半まで低下したS&P500の予想PERも直近では18倍前半まで上昇し、10年国債利回りとのスプレッドは2.66%まで縮小している。

また、株式市場対債券市場の相対ボラティリティもレンジの下限に近付きつつあり、VIX先物のネット・ショート残も急拡大している。

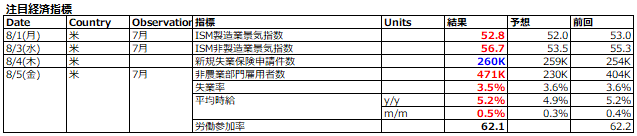

来週10日(水)発表の米7月CPIに対しては、足元の原油価格下落やISM景況感指数で確認された供給制約緩和から総合CPIの軟化は既に織り込み済みのため、焦点はサービス価格を中心としたコアCPIにピークアウト感が確認できるかどうかになる。週末発表の雇用統計では平均時給の上振れが確認された訳だが、賃金はサービス価格のベースであり、遅行指標というデータの性格上からも、コアCPIのピークアウトは今暫く時間がかかりそうである。また、昨年の7月CPIが低く出た分の反動も懸念される。

CPIのピークアウトが後ずれすれば、金融引き締めも長期化せざるを得ず、景気後退も長期化&ダメージ拡大が意識され、場合によってはスタグフレーション懸念の再燃ともなり、想定が大きく変化することになる。インフレ鎮静化期待を急速に織り込んだ株式市場故に、予想上振れのCPIが出た場合の反動安には備えておく必要はある。更に、9月からは量的引き締めの規模が月950億ドルへ倍増となるため、市場の流動性低下にも留意すべきである。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。