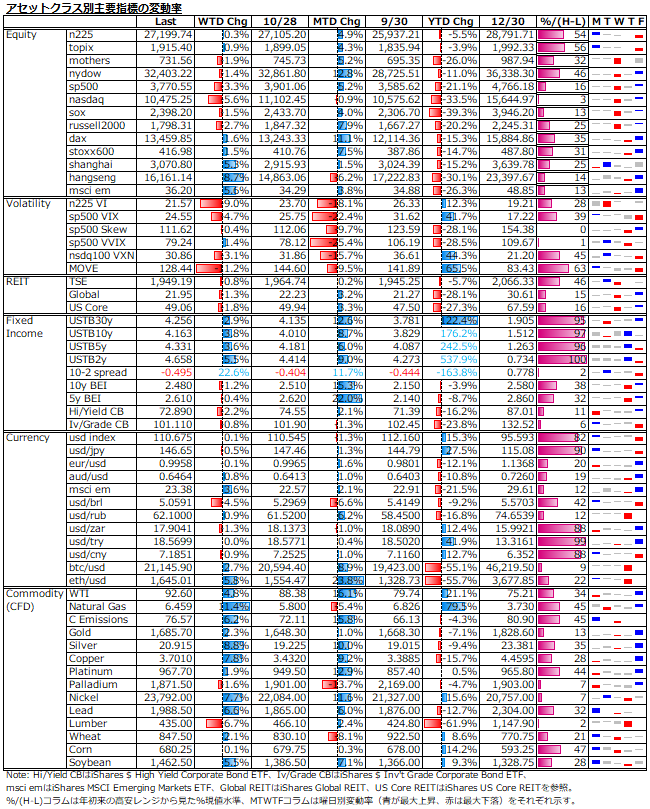

10/31-11/4: 11月FOMCは株式市場の過大な期待を満たせず、米株は急落で反応。一方、10月雇用統計は強弱混在も、弱さを好感した反動高へ。株式市場の強弱対立感高く、目先、短期のボラティリティの高止まり続きそう。

週間回顧と来週展望

株式市場の直近2週間における欧米高亜低傾向は、米11月FOMCと中国のコロナ規制緩和観測を受けて反転した。FOMCを受けて米株は直近2週間の上げの大部分を吐き出してしまったが、週末の雇用統計のいいとこ取り(失業率の上昇や雇用者数及び平均賃金の予想上振れだが前回より軟化)に加えエバンス総裁の利上げ停止の検討可能性について言及したことを好感して幾分貯金を残して終えた。

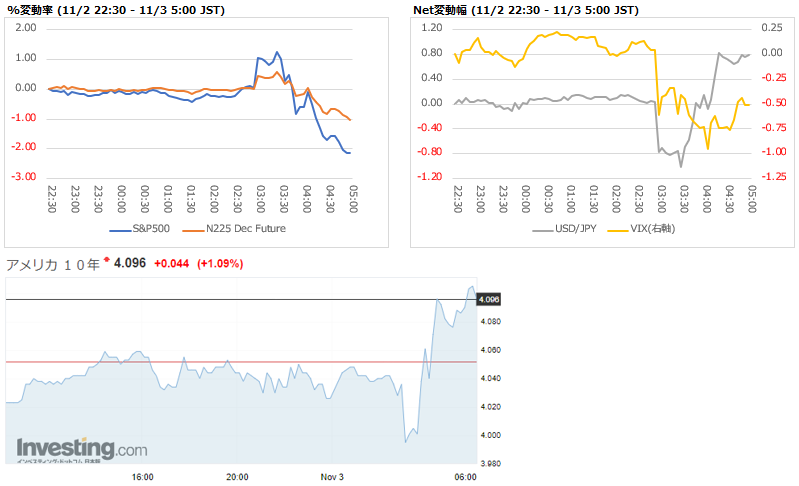

債券市場では、FOMC後の更なる利上げ織り込みが主導する形で10年物実質金利は18bps程上昇して1.68%となった。週末の雇用統計を受けて、短期債利回りこそやや軟化したが、依然として高水準にある。ボラティリティは、株、債券共にFOMC通過で低下が鮮明になった。特に、MOVE指数の下げが顕著であった。為替では、週末の雇用統計を弱材料と見た米ドルの急落が目立った。これに加え、中国のコロナ規制緩和観測もあり、コモディティ市場は全般的に大幅高となった。

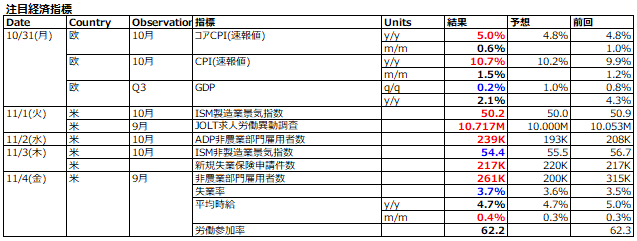

来週の最大注目は11/10(木)発表予定の米10月CPI。直近2回は上振れとなっており、今回も上振れとなれば、引き締め長期化を嫌気した売りに押される展開か。尤も、CPI発表までにFRB当局者の発言が相次ぐ予定のため、今週末のエバンス総裁のような株式市場が渇望する将来的な緩和転換に絡んだ発言でも飛び出せば、強気優勢の流れも考えられる。従って、短期のボラティリティは高めに見ておいた方が無難。

11/2のFOMC前後の値動き

パウエル議長会見後の米株はタカ派解釈で急落となった。想定通りの75bps利上げ声明発表から会見直後の「利上げ幅縮小は早ければ次回若しくはその次の会合かもしれない」との示唆が出るまでは米株は強含み、それに呼応して米10年債利回り及び米ドルは軟化した。しかし、会見が進むにつれて「利上げ停止の検討は時期尚早」、更には「ターミナルレート上振れの可能性高い」等の発言が明らかになると米株は一転急落し、米10年債利回り及び米ドルは反転上昇となった。ボラティリティはVIX指数、MOVE指数共にイベント通過で低下した。

10/21に「利上げ幅縮小」観測報道が出て以降、S&P500指数は6%強戻した訳だが、これは12月会合での75bpsから50bpsへのわずか25bpsの利上げ幅縮小を期待したからではなく、その先の利上げ停止や緩和転換までも前のめりに期待してのものだったと考えられる。従って、十分条件は満たせず、当然の下落であった。

金融引き締めを巡る不透明感は、利上げが進むにつれて次の3点の周りで高まる。(1) How fast? - 利上げ序盤から中盤にかけては利上げペースが最大の関心事 (2) How high? - 利上げ中盤以降の注目点はターミナルレート (3) How long at terminal? - 利上げ終盤はターミナルレートがどのくらいの長さで維持されるか(=利下げ転換はいつ?)がより重要なポイント。

(1)については、直近の4会合連続75bps利上げ+次回50bps利上げでわずか1年弱で4%超に及ぶ急ピッチの利上げが行われることになる。今回の会合で利上げ幅縮小が見えてきたため、利上げペースを巡る不透明感はほぼ解消されたと見て問題なしか。

(2)については、今回の会合で更に上振れの可能性が示唆されたため、今後のインフレ関連指標次第では不透明感が高まりかねない。まずは、来週発表予定の米10月CPIが注目。

(3)については、FRBが声明で引き締めがインフレ鎮静化に効果を発揮するまでの時間差を強調している通り、利上げ開始からまだ半年余りしか経過してない以上、本格的に効果を発揮するのはこれからと想定されるため、説得力ある証拠が得られるまで不透明感が市場の重しとなり続ける。しかし、同時にインフレ高止まりの主因である住宅や賃金は遅行性が高く、これらの項目が下降トレンドに移る頃には高金利が経済のオーバーキルを招いてしまっている可能性も高い。その場合、株式市場の底入れは更に遠のくことになる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。