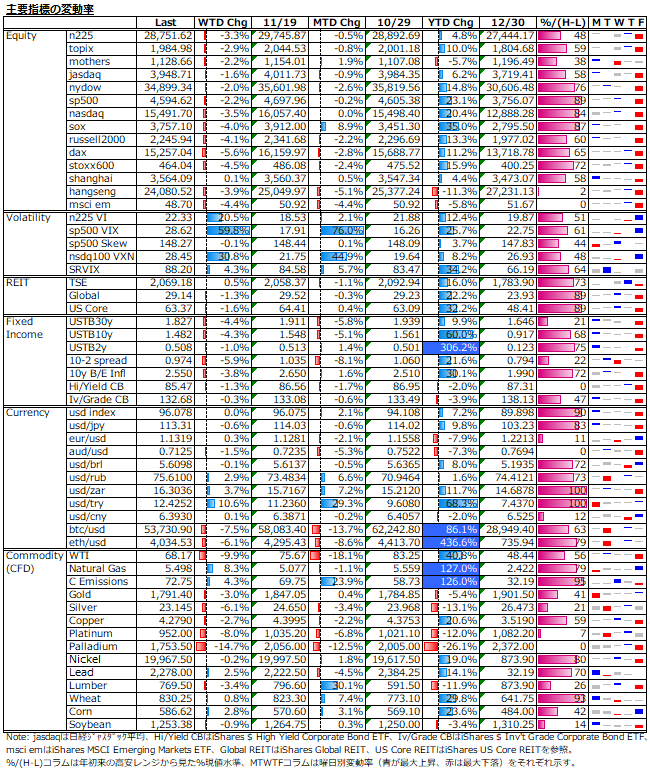

11/22-11/26: 南ア変異株を巡る見えざるリスクを嫌気した全面的リスクオフの流れが、米感謝祭に伴う市場流動性低下の間隙を突いて襲来、これに尽きる週!

曜日別の主な材料は、

- 11/22(月): 米10月中古住宅販売戸数 - (実)6.34M (予)6.20M (前)6.29M

- 11/23(火): 米11月製造業PMI - (実)59.1 (予)59.0 (前)58.4、米11月サービス業PMI - (実)57.0 (予)59.0 (前)58.7

- 11/24(水): 米10月コア耐久財受注 - m/m (実)0.5% (予)0.5% (前)0.7%、米新規失業保険申請件数 - (実)199K (予)260K (前)270K、米10月コアPCEデフレーター - y/y (実)4.1% (予)4.1% (前)3.7%、m/m (実)0.4% (予)0.4% (前)0.2%、米11月ミシガン大学消費者信頼感指数 - (実)67.4 (予)66.8 (前)71.7、米10月新築住宅販売戸数 - (実)745K (予)800K (前)742K

- 11/25(木): 米Thanksgiving Day

- 11/26(金):

米感謝祭の影響もあり限られた流動性の中、木曜日までは大雑把に言って凪状態であった市場に嵐を呼び込んだのが、日本時間の26日金曜日朝方の南ア新変異株検出のニュースであった。

FX市場では、キャリトレード巻き戻しで所謂「安全通貨」扱いの円&スイスフランが急伸の一方で、火元の南アランドが下げ、インフレに果敢に利下げ対応する大統領兼中央銀行総裁のエルドアン氏率いるトルコリラは仮想通貨ばりの値動きで年初来安値更新。また、本家仮想通貨は大きく下げ、ビットコインの最高値からの下落率は20%を超えた。米国債市場でも、リフレトレード巻き戻しで長期債利回りの低下が顕著で、イールドカーブは景気減速を織り込むかのようなブルフラット化を見せた。コモディティでは、原油が協調備蓄放出というより需要減速懸念から大幅安。

日本株は、「旧株に比較して、ワクチン耐性がある、感染力と致死率が高い」云々と見えないリスクを煽るような朝方のヘッドラインを受けて、「すわっ、再びコロナショックか?」への警戒が短時間の内に高まり、買いが引っ込んだところに、狼狽売りやら仕掛け売りが押し寄せ、n225は前場だけで2%超の下落。topixの前場の下げが2%未満であったことから日銀砲も期待できない状況の割には、後場は更に大きく崩れることはなかったが、最終的に日中の下げは2.53%。

悪いニュースは日本時間の朝方に出てくる頻度が多いと感じるのは気のせい?日本時間の朝方に出た突発的悪材料に対するグローバルの売りフローは、まず真っ先に流動性の高い日中の日本市場に集中する、更に今回のように週末金曜日のニュース且つ米市場が短縮取引予定の場合、週末跨ぎを嫌ったunwindやhedge需要が膨らむため、夜間市場でも米市場の下げ以上の弱さを見せる。これは地理的宿命であるためどうしようもないので、事前に想定しておくしかない。

この日の主要市場の下落率を比較すると、zero-Covid鎖国継続の中国は上海が-0.56%、感染者が確認された香港はハンセンが日中-2.67%で夜間先物の-1.14%を合わせて都合-3.81%、with-Covidで感染拡大が止まらない欧州は独daxが-4.15%、米はnydow先物が-3.19%。それらに比べ、日本はn225が日中-2.53%で日中を上回る夜間先物の約-3%を合わせると都合-5.5%と突出した下げとなっている。

日本市場が自律的なダイナミズムを失って久しいが、世界の主要市場の中で誇れるのは潤沢な流動性だけで、結果的に今回のような米市場休場後の日本時間朝方ニュースに対しては、n225の下げがどうしても増幅されがちである。

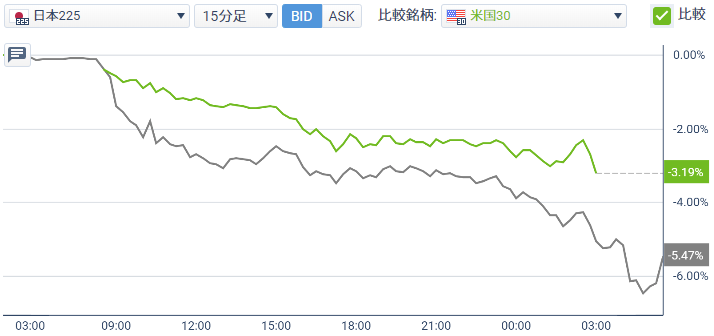

上図に確認できるように、短縮取引の米市場が日本時間27日朝3:00に引けた段階で25日木曜日終値比-4.5%水準にあったn225先物は、そこから更に下げ足を速めて朝5:00前には同-6.5%水準まで下落し、結局1%程戻して同-5.5%程の下落で終えた。寝落ち前に28,200円台にあったn225先物が、起きたら27,500を付けているのを見た時は、うまく理解できずにベンダーの価格配信エラーかと思った程である。

一方で、n225オプションのボラティリティの織り込みを見る限り、日中(下左図)より夜間(下右図)の吹き上げが半端ないことが分かる。オプション価格は取引最終盤の朝4:00以降の先物下げ再加速がトリガーとなり、Put側IVの大浮揚とCall側IVのスライド上昇が進み、薄い板の中をオプション価格が持ち上げられたことが歩み値から明白である。アルゴを通じた自動売買でもない限り考えられないような歪な価格形成も散見された。

12月限出来高も26日金曜日日中は前日比で約3倍に急増したが、PutとCallバランス良くそれぞれ4万枚で合計8万枚超(行使価格下1桁が5円の物を除く)であった。それが、夜間ではPut2.5万枚に対してCall0.9万枚とPut優勢に転じた。

南ア新変異株という突発的な懸念。一方で、株式市場が最も嫌うのは予見不能な状態。チャートの節目を大きく下抜けた今、絶好の押し目とか自律反発期待とかバリュエーション妙味がと言ったところで説得力はなく、ある程度明確な情報や見通しが得られるまで、燻る不安で市場センチメントは落ち着かないかもしれない。

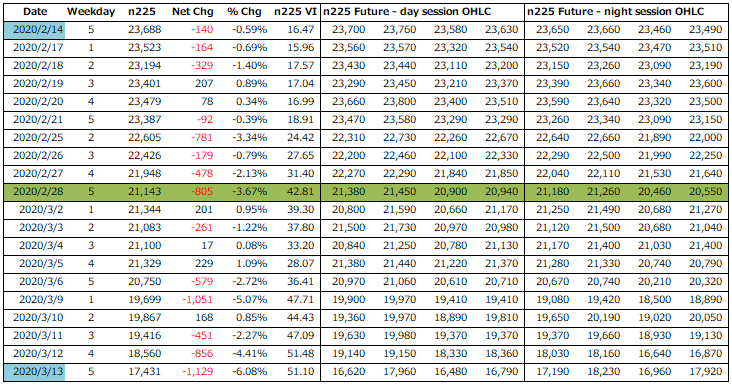

26日のn225の値動きだけを見れば、新型コロナが猛威を振るい始めた昨年2月最終週と似ていなくもない。下表に示した通り、当時も期近3月限オプション満期の3/13まで2週間となった2/28に、日中の3.67%下げに続き夜間も大幅安で都合6%を上回る下げに見舞われた。翌週は週間で約2%の下げとやや小康状態となり、ボラティリティも軟化した。しかし、SQ週は再び大荒れとなり、2015年以降では週間ワースト1位の16%下げを記録している。

しかし、五里霧中であった当時と現在は状況が異なるのも確か。昨日のアトランタ連銀のボスティック総裁の「昨年の新型コロナから学んだ教訓は、今回の新変異株の逆風が過去より小さくなることを示唆している」との発言は目から鱗である。また、独ビオンテックと米ファイザーが2週間以内に新変異株のデータ取得を完了し、100日以内に新ワクチンを出荷できると表明しており、他社も含めた既存ワクチンの新変異株に対する有効性がある程度確認されるまでのこれから2週間は一方向への売買は手掛けづらいと思われる。。

尤も、12月FOMCを控えISM製造業景気指数や雇用統計の結果は気掛かりである上、12/2のOPECプラス会合や12/3の米連邦政府つなぎ予算切れもあり、なかなか目が離せない時が続く。が、これらは見えるリスクであり、事前の織り込みがなされた上でコンセンサスが形成されるため、波乱なき結果に落着けば出尽くしとなる。

11/28加筆修正済

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。