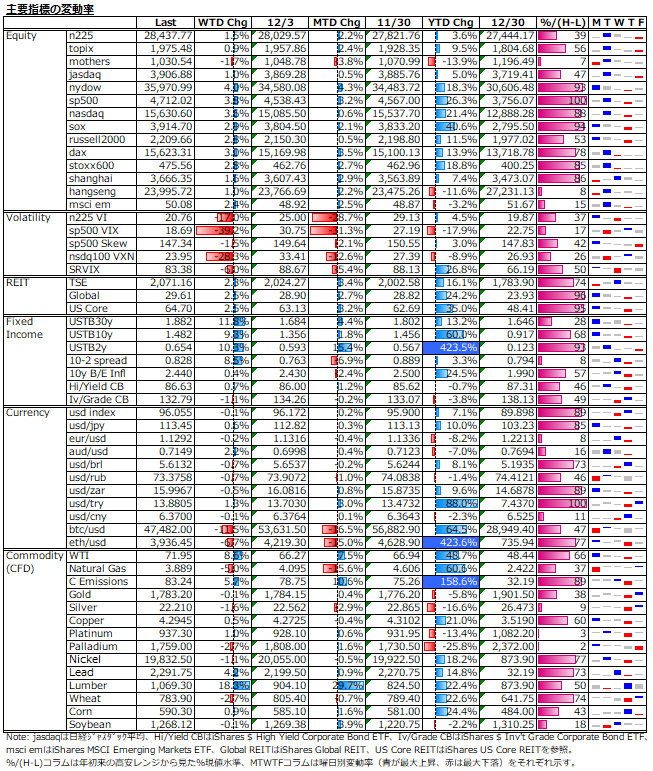

12/6-12/10: オミクロンの重症化及び既存ワクチン耐性を巡る懸念は、当局者の楽観的発言を受けてやや後退。FOMCブラックアウト期間入りで、ボラティリティ低下から若干のリスクオンに。中国恒大と佳兆業がフィッチから「一部デフォルト」に格下げも、政府の積極的関与の示唆と経済対策期待を背景に反応は限定的。注目の米11月CPIはほぼ予想通りで安心感も。

曜日別の主な材料は、

- 12/6(月): 中国預金準備率50bps引き下げ11.5%へ

- 12/7(火): 中国11月輸入 - y/y (実)31.7% (予)19.8% (前)20.6%

- 12/8(水): 米10月JOLT求職 - (実)11.033M (予)10.369M (前)10.602M

- 12/9(木): 中国11月CPI - y/y (実)2.3% (予)2.5% (前)1.5%、中国11月PPI - y/y (実)12.9% (予)12.4% (前)13.5%、米新規失業保険申請件数 - (実)184K (予)215K (前)227K

- 12/10(金): 米11月コアCPI - y/y (実)4.9% (予)4.9% (前)4.6%、m/m (実)0.5% (予)0.5% (前)0.6%、米11月CPI - y/y (実)6.8% (予)6.8% (前)6.2%、m/m (実)0.8% (予)0.7% (前)0.9%

ボラティリティ低下を受けて株式は堅調。米国債イールドカーブは、フラット化小休止でパラレルに上方シフト。リスクオフの波をもろに受けて急落したのが仮想通貨。コモディティは、原油と木材が急激な戻りを見せたが、その他はまちまちの展開。

注目チャート1: n225オプション2022年1月限 行使価格別のIV週次変化幅

IVは落ち着きを取り戻し、先週の高値水準からの平均回帰が進んだ。特に、週後半にかけては米11月CPI発表を控えて指数が軟調に推移する中、Put側IVの低下が顕著で、ノーマルなスライド効果が観察された。個人的には、CPI発表前にボラティリティ買いが進行するかと想定していたが、米債券市場ほどには神経質になっていない米株式市場に追随ということか。

注目チャート2: n225日中高安推移

オミクロン株検出ニュースが出た11/26以降、n225の日中高安幅は拡大を続けているが、25dMAで見るとそろそろ天井か。今年は、3月の日銀ETF購入対象からのn225型切捨、5月~6月の米CPI&ブラード総裁発言ショック、9月~10月の中国恒大リスクと世界的利上げ狂騒と日中のボラティリティを高めるトリガーイベントが多かった。そして先週は、11月月次売上が振るわなかったユニクロと保有株下落が嫌気されたソフトバンクの影響が大きく出た。この2銘柄の株価換算係数をいじらない限り、どうしてもウェイト上位銘柄の値動きが大きく出過ぎてしまう指数という厄介な性質は変わらない。

因みに、本日の日経朝刊スクランブルでは、「成長株を対象銘柄とする仕組債(Down and In Putの売り内臓)の中に既にノックインしたケースも出てきた」との言及がなされている。上述したユニクロとソフトバンクを念頭に置くと、3月に付けた年初来高値でからの下落率は、前者が4割弱で後者が5割弱となっている。

仕組債は満期まで2年~3年、ノックイン水準は組成時点株価の3割から4割下というのが通常と思われる。3月前後に設定された仕組債であるならば、確かにノックインしてもおかしくないが、満期まで1年以上残っていれば、ペイオフ図は通常のPutと大差なく、組成業者のヘッジ外しの大量売りが出ることもない。3月の年初来高値は実質上場来高値でもあるため、昨年前半までの組成分は問題視されない。一番の問題は、今年3月前後の組成分が満期まで1か月を切るタイミングを迎える2023年にかけて現値水準に沈んだままであれば、ヘッジ外しの大量売り圧力が懸念されるということになる。

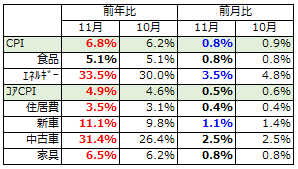

注目チャート3: 米コアCPI及びCPI(2020年1月~)

前年比で約40年ぶりの大きな伸びを示した米11月CPIだが、バイデン米大統領が言及した通り、前月比のスナップショットで見れば、物価上昇は減速していると言えなくもない。特に、前年比でのCPI上昇を牽引しているガソリンや自動車は前月比で低下している(上表参照)。米株式市場は、これをインフレ高進のピークと捉えた節があるが、前月比が明確な減速トレンドとならない限り、前年比では来年3月まではベース効果が見込まれるため(上図参照)、インフレががピークに達したかどうかの判断は早いかも。いずれにせよ、オミクロン株の感染拡大により財及び労働市場を巡る供給制約が長引く可能性がある以上、軽々な判断はできない。

目先のポイント

年末に向けて、市場の最大の注目はFOMCとその後のFRB高官の発言に移る。株式市場は、依然として楽観が支配的で、金利債券市場ほどにはFRBのタカ派色を織り込んでいない。足元の金利先物市場は、既に2022年の利上げ3回程度を織り込んでいるが、来週のFOMCでの2022年ドットチャート中央値が利上げ2回程度に落ち着かないと、株式市場は好感しないのでは。

また、パウエル議長の記者会見からは、タカ派変節が議長再任を受けた政治的配慮からのポーズなのか、実際に雇用から物価重視の政策舵取りへの確実なシフトなのか読み取れるはずである。もしも後者ならば、明らかなパウエルプット消失であり、株式市場には逆風となる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。