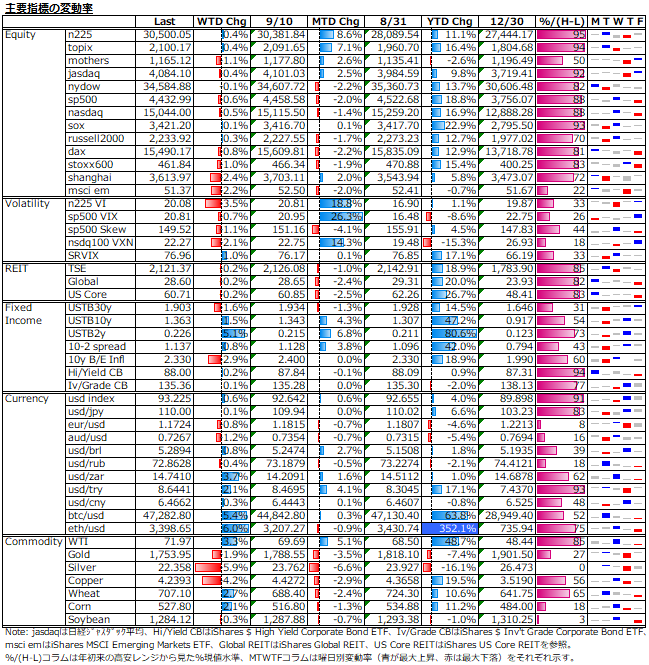

9/13-9/17: インフレ指標の伸び鈍化で早期テーパリング観測後退も、衰えないデルタ株感染拡大による米景気減速懸念や中国Evergrandeのデフォルトリスクが嫌気される展開

曜日別の主な材料は、

- 9/13(月):

- 9/14(火): 米8月CPI - m/m (実)0.3% (予)0.4% (前)0.5%

- 9/15(水): 中国8月小売売上高 - y/y (実)2.5% (予)7.0% (前)8.5%、米9月NY連銀製造業景気指数 - (実)34.3 (予)18.0 (前)18.3

- 9/16(木): 米新規失業保険申請件数 - (実)332K (予)330K (前)312K、米8月小売売上高 - m/m (実)0.7% (予)-0.8% (前)-1.8%

- 9/17(金):

週末にトリプルウィッチングを控え、FOMC前のブラックアウト期間入りで経済指標の発表に注目が集まりやすい週となれば、FOMCメンバーのハト派発言得られない中で、景気減速感を煽るような実態経済データが出れば、リスクオフ系波乱も有り得ると見ていたが、そうはならず。

米株は弱さが目立ったが小幅安。日本株は対欧米での出遅れをほぼ埋めた後、中国香港に連れ安とはならずにresilienceを見せしっかり。sp500 VIX、n225 VIも動揺を見せていない。中国Evergrande問題、日本キャピタルゲイン課税引上げ観測、米債務上限問題などリスクを軽視した政策期待優勢がいつまで続くのかの見極めが肝心。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。