12/13-12/17: グローバル利上げラッシュ、インフレ高進警戒、オミクロン株感染拡大による供給制約の持続、岸田首相の市場統制色の強化等、不透明要因山積で金融市場の反応もちぐはぐ

曜日別の主な材料は、

[12/13(月)]:

日銀短観(4Q) 大企業製造業 - (実)18 (予)19 (前)18、大企業非製造業 - (実)9 (予)6 (前)2

[12/14(火)]:

米11月コアPPI - y/y (実)7.7% (予)7.2% (前)6.8%、m/m (実)0.7% (予)0.4% (前)0.4%、

米11月PPI - y/y (実)9.6% (予)9.2% (前)8.8%、m/m (実)0.8% (予)0.5% (前)0.6%

[12/15(水)]:

中国11月鉱工業生産 - y/y (実)3.8% (予)3.6% (前)3.5%、

中国11月固定資産投資 - y/y (実)5.2% (予)5.4% (前)6.1%、

米11月小売売上高 - m/m (実)0.3% (予)0.8% (前)1.7%、

米12月NY連銀製造業景気指数 - (実)31.90 (予)25.00 (前)30.90、

FOMC - テーパリング倍速&利上げ予測中央値 2022年3回、2023年3回、2024年2回

[12/16(木)]:

米11月建築許可件数 - (実)1.712M (予)1.663M (前)1.653M、

米新規失業保険申請件数 - (実)206K (予)195K (前)184K、

米12月Phila連銀製造業景気指数 - (実)15.4 (予)30.0 (前)39.0

バイデン米大統領、債務上限法案に署名(2.5兆ドル引き上げ約31.4兆ドル)

ECB理事会 - PEPP来年3月終了もAPP資産買い入れ増額継続

BOE金融政策委員会 - 0.10%から0.25%へ政策金利上げ

[12/17(金)]:

日銀金融政策決定会合 - コロナ対応資金繰り支援策縮小

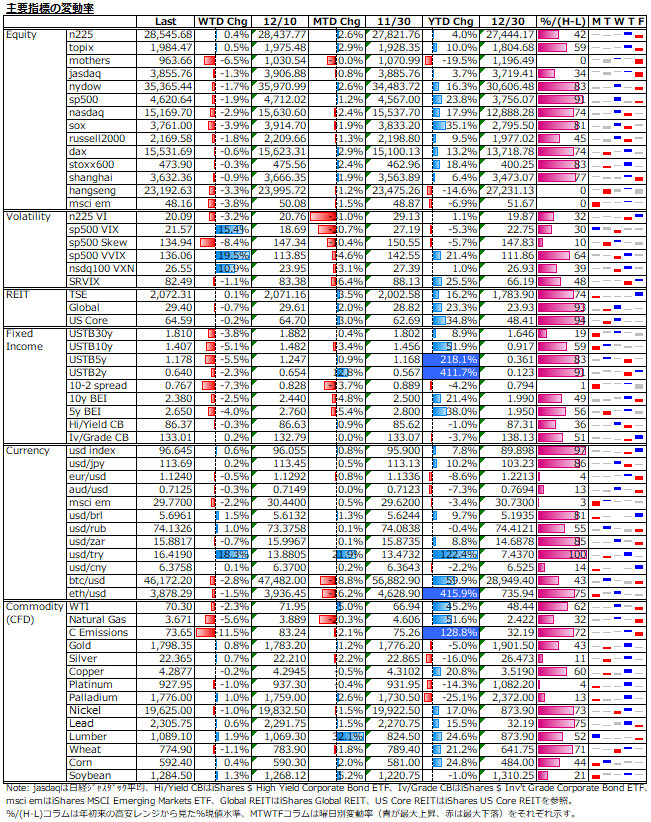

債券では、米10年債利回りが一時1.4%割れまで低下の一方、2年債利回りは強含みを見せ、10-2 spreadは年初来最低水準まで縮小した。BEIは、当局のインフレ抑止姿勢を反映して、より短期の5年物が大きく低下したが、それでも10年物より依然として高い。

通貨では、FOMC結果を追い風にした米ドル高が続いた。裏返しで、新興国通貨は弱く、4度目の利下げに踏み切ったトルコリラは下げがきつい。仮想通貨も将来の量的引き締めを通じた流動性低下リスクの流れを一番敏感に感じていると思われ、下げ止まりが確認できない状態が続いている。

株式では、グローバル利上げラッシュを受けて、新興国や先進国でもグロースや中小型株等リスク敏感なもの程下げがきつくなった。香港は、依然として恒大周りの不動産市場への警戒が燻り、年初来安値更新が続いた。

コモディティでは、オミクロン株感染拡大から需要期待が低下し、原油や天然ガスの下げがきつくなった。炭素排出権も急騰の反動が強く出た格好に。

注目チャート1: IVは相対的に米高日低傾向が顕著に

11月末にオミクロン株が検出された直後にIVが跳ね上がり、n225VIが11/30に29.13、sp500VIXが12/1に31.12の直近高値を付けた。その後、重症化と既存ワクチン耐性への懸念後退から日米共にHVと同水準20前後まで収斂し、FOMC直後はイベント通過で更に軟化した。しかし、足元ではオミクロン株感染拡大や今後の米金融正常化の動き加速への警戒感が米市場でより強く意識されていると思われ、感染拡大ピークアウトの兆しや米金融正常化に対する解釈が楽観に戻るまでは、IVの米高日低傾向が定着しそうである。

FOMCは、金利先物市場の見方にほぼ沿ったタカ派的結果だが、当初の株式市場は上げ反応を示した。景気を殺さずに2023年末までに6回の利上げに市場は耐えられると判断、加えて、パウエル議長がオミクロン株の影響を重大視せず、楽観的景気見通しを示したことが安心感につながったとも聞かれた。しかし、その後週末にかけては改めて売られる展開になった。

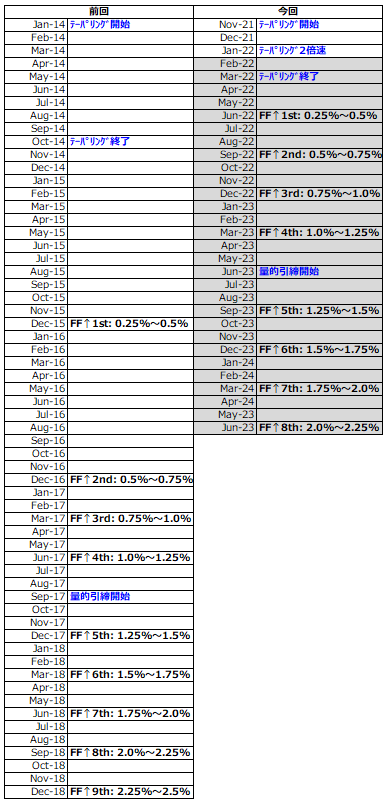

2016年12月から2018年12月までの2年間で道中の量的引き締めを挟んで8回の利上げを行った前回の金融正常化に比較すると、今回は非常に素早いスケジュール感で進みそうである。これ以上当局のインフレ対応が後手に回るのを避けるという点では朗報なのだが、オミクロン株感染拡大が供給制約の長期化につながる可能性も考慮すると、インフレが低下しない場合の金融政策が株式市場にとってのネガティブサプライズとなるリスクも高まる。

昨日は、FOMCハト派からでさえ、テーパリング終了予定の来年3月の即利上げも排除しないと発言しており、FOMCメンバー内では量的引き締めの早期実施まで検討されていると言われている。前回は、約1年かけて行われたテーパリングの終了から実際に利上げが行われたのが1年後で、量的引き締めはそこから更に2年後で、株式市場が利上げに拒否反応を示して急落したのはそこから更に1年後であった(下表左参照)。

今回は、わずか半年足らずでテーパリングが終了し、即利上げに移り、インフレ次第では早期の量的引き締めに移るという非常にタイトな時間軸が見込まれている(下表右参照、グレーのシェード部分は予想)。インフレ抑制がうまく行かないと、場合によっては1度に50bpsの利上げや25bps利上げと量的引き締めのコンボという状況もあり得るが、それは株式市場が最も嫌うシナリオ。

実際に、利上げ前から長期金利が軟化し、イールドカーブのフラット化が進行している債券市場は中立金利ないしは利上げの限界点を織り込んでいるように見える。パウエル氏の言う通り、日欧のyield-seeker長期資金が相対的な利回りの高さにほだされて買いに来た結果、つまり金余りが原因かもしれない。量的引き締めの前倒しがない限り、コロナ前から2倍に膨らんだFRB資産が重しとなり、長期金利の上昇は見込めない。

いずれにせよ、長期金利の軟化は株式のバリュエーション的にとって好ましいことだが、金利が上昇しないとインフレも抑止されず、やがては景気後退から業績悪化の道を辿り、金利上昇と益利回りの低下に株価水準が耐えられなくなる。前回の金融正常化では、利上げと共に長期金利も上昇しつつ、やがて臨界点を迎えた。今回は、暫くは株式市場が楽観を維持できるとは思うが、今後の金融正常化のペースを巡る展開を注意深く見極めて行きたい。

目先のポイント

リスクの高いもの程、既に下げがきつくなっている。年初来高値からの下落率は、ビットコインが30%越え、新興国通貨が14%、株式では、新興国が17%、ラッセル2000が11%。先進国の主要指数にも下げが波及するかがポイント。

日本株では、n225が7%、topixが6%の下げ。マザーズは27%の下げだが、ここもとはIPOラッシュに備えた換金売りや年末の税金対策の損出し売りで下げに拍車がかかっている部分も。

FOMC直後の米株が上げで反応し、その後週末にかけて下げに転じた流れはいかにもちぐはぐな動きに見える。週末のトリプルウィッチングや年末にかけての税金対策売り等テクニカル要因での需給の歪みが影響を及ぼしたかもしれない。来週以降は年末モードで益々流動性が限られてくるため、仕掛け的売買でボラティリティが高まりやすくなる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。