2/7-2/11: 米1月CPIの予想超える上振れから利上げペース加速への警戒強まる。ウクライナ情勢緊迫化で一時的に金利上昇圧力は後退も、インフレの動きをにらみながら、株式市場も債券市場に歩調を合わせた調整が必要なのは変わらず。

先週のFRB当局者から相次いだ「積極的利上げ慎重論」に支えられ、週央までは利上げ耐性を示したかに見えた米株式市場だが、2/10(木)発表の米1月CPIの予想を超える上振れを受けて、タカ派自慢のブラード総裁が「6月末までに100bpsの利上げを望む」との激アツ発言を行い、下げに追い打ちをかける形となった。振り返ると、ブラード氏は昨年6月にもタカ派発言でショック安を引き起こした御仁だが、今月初めには「3月利上げ開始と5月追加利上げを支持するが、3月の0.5%利上げには否定的」との発言をしていただけに、曲者感は拭えない。2/10(金)は取引中盤まで下げ止まり感を見せていたが、終盤にかけてウクライナ情勢緊迫化から株式売りと債券買いが加速を見せた。

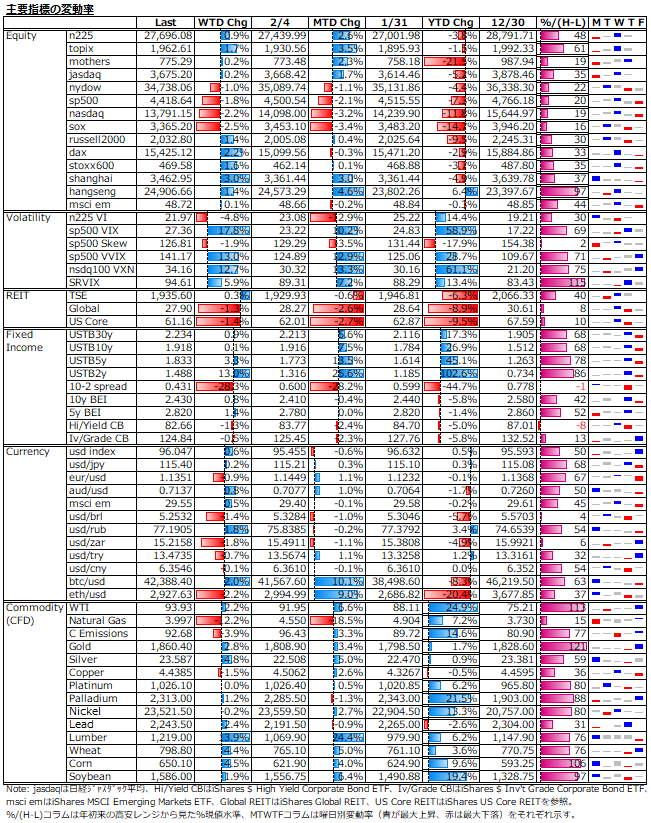

下図は、S&P500(VIX)と米金利スワップ市場(SRVIX)の相対ボラティリティの直近1年の推移。値が低い程、株式市場が債券市場より楽観的(=低変動率)であると判断できる。概ね、0.2近辺で株式市場は楽観Max、0.35近辺で悲観Maxと見て取れる。

値が0.35超えの山は3回確認できる。昨年2月末にかけては、債券市場が金利上昇を織り込み始めたことを受けた株式市場のバリュエーション調整。昨年11月末にかけては、パウエル議長のタカ派変節とオミクロン株への警戒。そして、今年1月末はタカ派色強いFOMC結果の消化。直近では、ジリ高のSRVIXに対して低下基調のVIXの流れを受けて、0.25近辺の低水準に位置しており、相対的に株式の楽観度が高い状態にある。

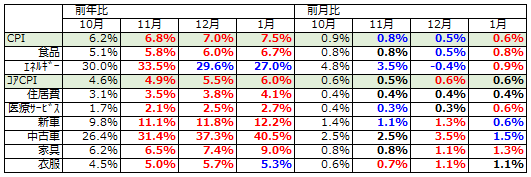

CPI(下図表参照)は、食品・エネルギーだけでなく、幅広い財・サービス品目で上昇が続いており、前年同月比では4月発表分頃まではベース効果による上振れが続くと見込まれる。価格転嫁で吸収できるインフレヘッジ効果にも限度があるため、オミクロン感染による療養者数が減らず、企業は余裕を持った雇用者数の確保を迫られる中で、下方硬直性の高い賃金の上昇圧力が続くと企業業績への大きな重しとなる。元財務長官のサマーズ氏が声高に主張している「FOMC臨時会合を開催し、即時QE終了決定の必要性」というのも強ち強硬という訳でもない。対応が早ければ、深手を負う可能性も低くなる。

今後は、債券市場が織り込むであろうもう一段の金利上昇とイールドカーブのベア・フラット化に歩調を合わせて、警戒の帳が下りた株式市場も金利面からのPER調整と業績面からのEPS調整を迫られる。そうした調整圧力はインフレ鎮静化の兆しが見え始めるまで続くであろう。

曜日別の主な材料は、

[2/7(月)]:

中国 春節休場明け

[2/8(火)]:

[2/9(水)]:

[2/10(木)]:

米新規失業保険申請件数 - (実)223K (予)230K (前)239K、

米1月CPI - y/y (実)7.5% (予)7.3% (前)7.0%、m/m (実)0.6% (予)0.5% (前)0.6%、

米1月コアCPI - y/y (実)6.0% (予)5.9% (前)5.5%、m/m (実)0.6% (予)0.5% (前)0.6%

[2/11(金)]

米2月ミシガン大学消費者信頼感指数 - (実)61.7 (予)67.5 (前)67.2

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。