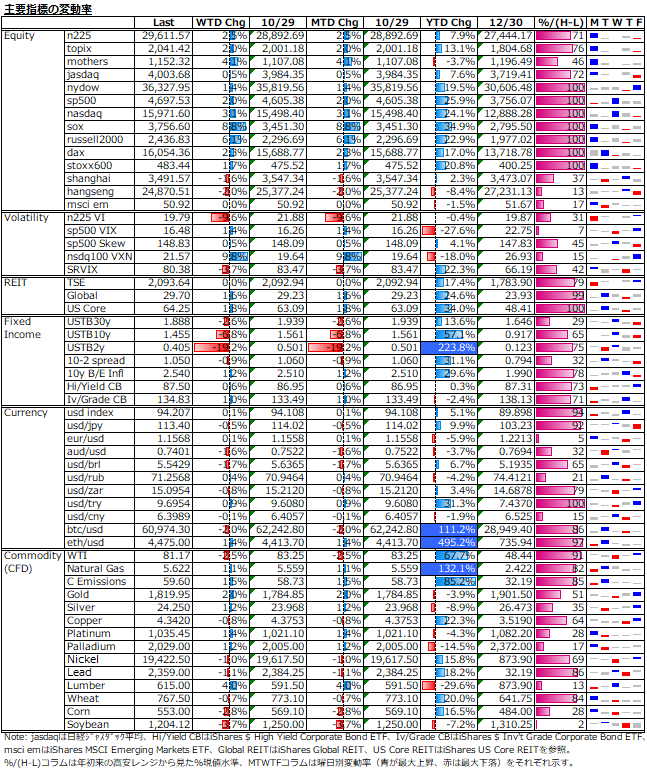

11/1-11/5: 警戒vs楽観 - 米金利債券市場と米株式市場のコントラスト際立つ

曜日別の主な材料は、

- 11/1(月): 米10月ISM製造業景気指数 - (実)60.8 (予)60.5 (前)61.1

- 11/2(火):

- 11/3(水): 日本休場(文化の日)、米10月ADP非農業部門雇用者数 - (実)571K (予)400K (前)523K、米10月ISM非製造業景気指数 - (実)66.7 (予)62.0 (前)61.9、FOMC - 政策金利据置&テーパリング開始決定

- 11/4(木): 米新規失業保険申請件数 - (実)269K (予)275K (前)283K

- 11/5(金): 米10月雇用統計 非農業部門雇用者数 - (実)531K (予)450K (前)194K、失業率 - (実)4.6% (予)4.7% (前)4.8%、平均時給 - y/y (実)4.9% (予)4.9% (前)4.6%、平均時給 - m/m (実)0.4% (予)0.4% (前)0.6%

FOMCの利上げに対するハト派的見通しを受け、米債券市場はインフレ長期化と当局の利上げ対応の遅れから早期且つ大幅利上げを余儀なくされるスタグフレーションへの警戒を緩めず。米国債利回りは、2年債と10年債共に10bps程低下したが、10年BEIは小幅に上昇したため、10年実質金利は-1.1%水準まで低下した。

米ドルはほぼ変わらず。豪ドル及び英ポンドは当局のハト派姿勢を受けてやや軟化。FOMCの緩和姿勢を踏まえて、一部の新興国通貨は強含んだ。仮想通貨では、ビットコインに比べ、イーサリアムは値持ちの良さが顕著。コモディティの中で目立った動きは、OPECプラスでの追加増産見送りも米備蓄原油放出の思惑から下落した原油と米金利低下を好感して上げた金。

米株式市場は、早期利上げ回避と予想上回る雇用統計に加え、半導体関連の好決算を追い風に、業績相場深掘りで主要3指数の最高値更新が続いた。上海及び香港は、中国の減速感の強い経済指標を受けて、リセッション入りへの警戒感が景気対策への期待を上回る流れから弱含んだ。日本株は、衆院選での予想上回る自民党の議席数獲得がブースターとなり、道中の上海及び香港市場の下げに過剰に同調することもなく堅調に推移した。

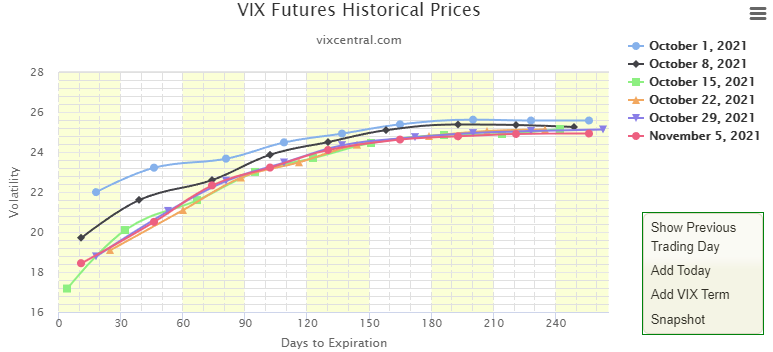

VIX先物の投機筋ネットショート残は拡大傾向で、VIX指数は底値停滞が続いている。また、VIX先物の期間構造を見ると、直近1か月で60日までの短期VIXが著しい低下を見せており、年内の大きな指数変動は織り込んでいない。現在の株式市場は、好決算&適度なインフレに沿った経済成長ユーフォリアに包まれている。いいとこ取りは株式市場のお家芸だが、こうした弛緩が長く続くと、些細な材料が市場に大きくネガティブに働く可能性も高まる。

Source: VIX Central

ブラックアウト期間が明け、来週以降は決算発表が一巡するため、FRB高官発言やマクロ指標の注目度が増す局面に移行する。例えば、パウエルFRB議長は再任されるのか否かもカタリストになる。

バイデン大統領は「かなり早い時期に指名発表」としているが、振り返ってみるとパウエル氏が2017年当時のトランプ大統領から指名されたのは11/2であり、早晩発表がないと市場のヤキモキが更に募る。元来タカ派であったパウエル氏が2018年を通して中立金利越えを視野に利上げに邁進した結果、株式市場の暴落を招いたトラウマから鉄板のハト派に変節し、今では株式市場の守護神となっている。そのパウエル氏が再任されないとなると後任が誰になるにせよ、市場の混乱を招くのは必定である。とりわけ、来年のFOMC輪番メンバーはタカ派色が強いため、緩和的運営には困難が伴う。

また、ここ暫く市場は忘れているが、中国恒大集団の社債利払い問題の燻りも続いている。許氏の個人資産を担保とした銀行融資で最終的な利払い踏み倒しは回避されているが、同氏の個人資産が底をつく時、ドラスティックな債務再編となれば、市場の動揺は少なからずあるであろう。

一方で、債券市場では、供給制約と需要過多の長期化からインフレ抑制のための強力な利上げが景気を殺してしまうリスク警戒から米長期金利が低下圧力にさらされている。投機筋の債券先物ショートのポジションが再び大きく積み上がる中、ショートスクイーズの可能性も高まっている。来週は、米CPI等物価関連指標の発表を控えており、予想を上振れる内容なら、債券市場の警戒が持続的な低金利環境を形成し、供給制約は一時的でペントアップ需要期待に与するのが都合がいい株式市場の楽観が暫く継続する可能性もある。当局が性急なタカ派転換に追い込まれない限りにおいて。バリュエーション的には2018年秋口頃のイールドスプレッド2.3%に対して現在は3.0%で割高感はない。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。