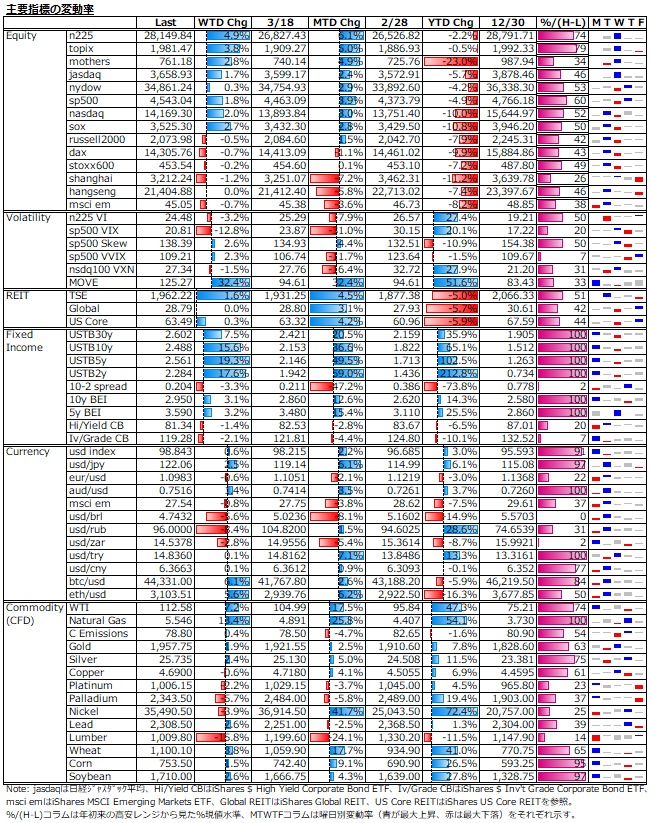

3/21-3/25: 株式はFOMC通過後の楽観続く一方で、債券は利回り急伸&カーブフラット化の悲観色濃く、反応乖離広がる。今暫く乖離の収斂には時間がかかりそう。

曜日別の主な材料は、

[3/21(月)]:

日本春分の日

[3/22(火)]:

[3/23(水)]:

米2月新築住宅販売戸数 - (実)772K (予)810K (前)788K

[3/24(木)]:

米2月コア耐久財受注 - m/m (実)-0.6% (予)0.6% (前)0.8%、

米新規失業保険申請件数 - (実)187K (予)212K (前)215K、

米3月製造業PMI - (実)58.5 (予)56.3 (前)57.3、

米3月サービス業PMI - (実)58.9 (予)56.0 (前)56.5

[3/25(金)]

米3月ミシガン大学消費者信頼感指数 - (実)59.4 (予)59.7 (前)62.8

今週もFRB当局者の発言が相次いだが、次回5月FOMCで50bps利上げ&量的引き締め開始を許容するというところまでタカ派色が強まっている。50bps利上げと同時に量的引き締めということになると、実質的に75bps利上げとなる。一会合での利上げ幅としては非常に大きなインパクトになるが、株式市場はネガティブ視していない。パウエル議長の根拠の薄い「利上げ加速でも景気は死なず」的ソフトランディングは可能説を信じているということだが、どこまで楽観を続けられるのか?

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。