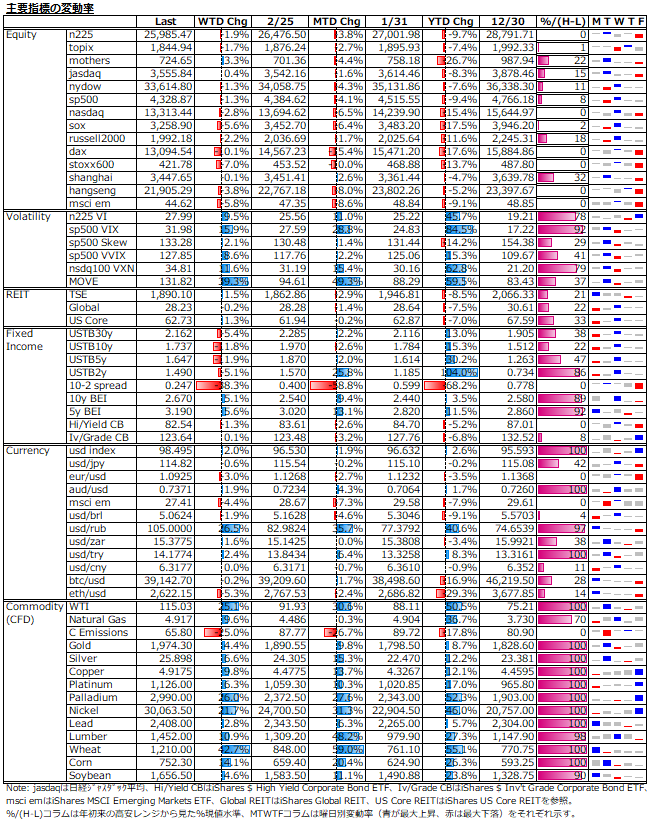

2/28-3/4: 週末の原発ショックから株式は狼狽売り、欧州株&通貨の下げきつい。一方で、国債利回りはリスクオフ&スタグフレーション織り込みから急低下。原油から小麦やパラジウムに至るのコモディティは上昇に拍車。

曜日別の主な材料は、

[2/28(月)]:

[3/1(火)]:

中国2月製造業PMI - (実)50.2 (予)49.9 (前)50.1、

米2月ISM製造業景気指数 - (実)58.6 (予)58.0 (前)57.6、

バイデン大統領 一般教書演説

[3/2(水)]:

欧2月CPI(P) - y/y (実)5.8% (予)5.3% (前)5.1%、

米2月ADP非農業部門雇用者数 - (実)475K (予)378K (前)509K、

OPECプラス

パウエル議長 議会証言

[3/3(木)]:

米新規失業保険申請件数 - (実)215K (予)226K (前)233K、

米2月ISM非製造業景気指数 - (実)56.5 (予)61.0 (前)59.9、

パウエル議長 議会証言

[3/4(金)]

米2月雇用統計 非農業部門雇用者数 - (実)678K (予)400K (前)467K、

失業率 - (実)3.8% (予)3.9% (前)4.0%、

平均時給 - y/y (実)5.1% (予)5.8% (前)5.7%、

平均時給 - m/m (実)0.0% (予)0.5% (前)0.7%、

労働参加率 - (実)62.3% (前)62.2%

今週も露宇関連ヘッドラインに踊らされる展開。停戦協議の進展期待が雲散霧消し、週末のザポロジエ原発攻撃で世界終焉的不安が市場に蔓延した。リスクオフの株売り/国債買いとスタグフレーション期待のコモディティ買いが続いた。

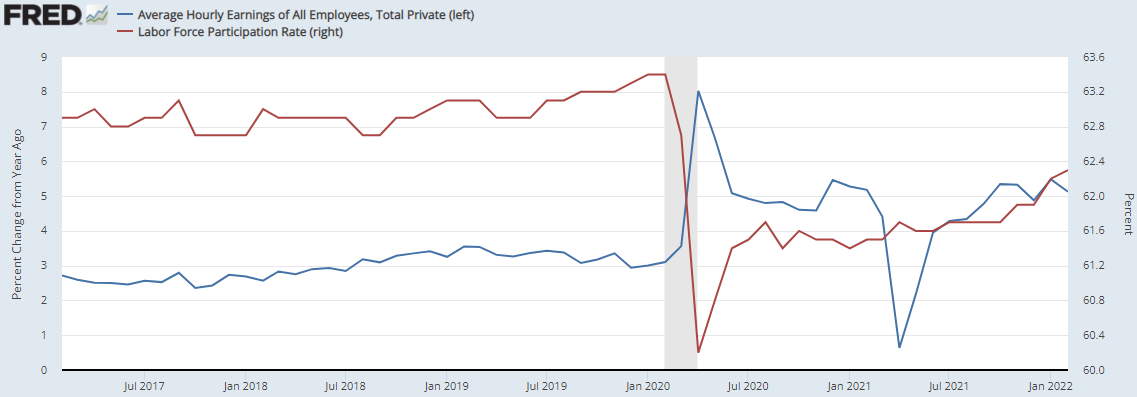

週末の米2月雇用統計は、労働参加率が上昇傾向を続ける中で平均時給が低下するという結果から労働供給面からのインフレ軟化を期待される内容になった。

n225オプション4月限IVカーブはマイルドな上方シフト

下図は、n225オプション4月限のIVスマイルカーブと出来高の1週間推移。全般的に、カーブが浮揚したが、大幅なものではない。因みに、日経VIの年初来高値は、1月FOMC直後の1/27に付けた30.65だが、足元は27.99である。今年のボラティリティを主導するのは、地政学リスクではなく金融政策見通しということか。

東証業種別騰落率は資源高恩恵とインフレ耐性が見込める業種に上げが偏る

今週は、ブラックアウト入り直前週でもあり、当局者の発言が相次いだ。パウエル議長が議会証言で予め3月FOMCでの25bps利上げを示唆したことは、地政学リスクで不透明感が増す中で無用な思惑を封じ込める形で市場に配慮したとも受け取れる。しかし、総じて、今回の露宇紛争がハト派と目される当局者にもインフレ抑止のためのタカ派バイアスを加えるものとなった印象は否めない。例えば、ハト派と目されるシカゴ連銀エバンス総裁(今年の投票権メンバーではないが)の週末発言「年内毎回利上げで、年末に1.75~2%レンジを見込む」は象徴的。

週末にも開催予定の3回目の露宇協議は期待薄だが、来週中にもイラン核合意再建協議が合意されれば原油高トレンドの反転につながる好材料になり得る。しかし、最大の注目は、前年比および前月比で更なる上昇が見込まれる米2月CPI。食品・エネルギーを除いたコアCPIの品目別データを注視したい。

今年は、発表されるインフレ関連指標に対して、FRBが次にどう行動するか予測できるかがカギ。断固たるインフレ抑止か景気(株式市場)配慮か。後者なら一時的に株式市場好感も後で大きなしっぺ返し。株式市場が業績成長を続けながら、どこまで利上げに耐えられるか?

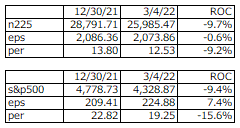

下表は、n225とs&p500の昨年来の価格変動の要因分解。両指数とも約10%の下落だが、n225は下げの殆どがper低下で説明できるのに対して、s&p500は金利面からのper低下圧力である-15.6%をeps成長である+7.4%がカバーしての指数10%下落となっている。今後の米利上げ&量的引き締めはs&p500のperに更なる下げ圧力を加える中でeps成長がどこまでカバーできるか?

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。