1/10-1/14: FRB当局者のタカ派傾斜が確実に。結局、一足早くFRBによるインフレ抑止の利上げ邁進の必要性を織り込んだ債券市場が正解で、FRBの行動訂正により株式市場も楽観修正を迫られる?

曜日別の主な材料は、

[1/10(月)]: 日本祝日

[1/11(火)]:

[1/12(水)]:

中国12月CPI - y/y (実)1.5% (予)1.8% (前)2.3%、m/m (実)-0.3% (予)0.2% (前)0.4%、

米12月CPI - y/y (実)7.0% (予)7.0% (前)6.8%、m/m (実)0.5% (予)0.4% (前)0.8%、

米12月コアCPI - y/y (実)5.5% (予)5.4% (前)4.9%、m/m (実)0.6% (予)0.5% (前)0.5%、

[1/13(木)]:

米新規失業保険申請件数 - (実)230K (予)200K (前)207K、

米12月PPI - y/y (実)9.7% (予)9.8% (前)9.8%、m/m (実)0.2% (予)0.4% (前)1.0%、

米12月コアCPI - y/y (実)8.3% (予)8.0% (前)7.9%、m/m (実)0.5% (予)0.5% (前)0.9%

[1/14(金)]

米12月小売売上高 - m/m (実)-1.9% (予)-0.1% (前)0.3%、

米12月鉱工業生産 - m/m (実)-0.1% (予)0.3% (前)0.5%、

米1月ミシガン大学消費者信頼感指数 - (実)68.8 (予)70.0 (前)70.6

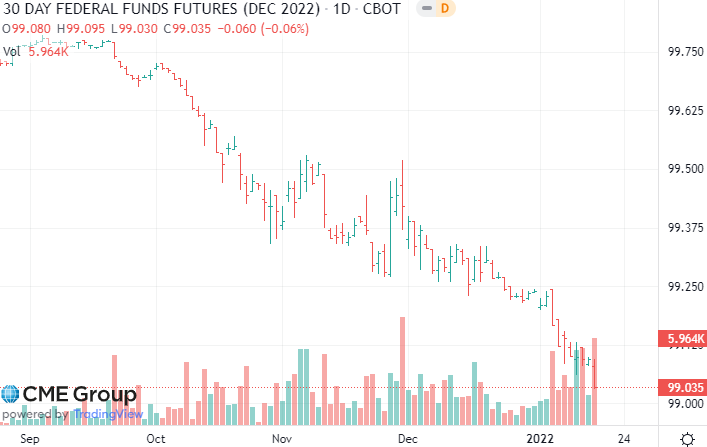

下図は、FF金利先物12月限の昨年9月以降のチャートだが、わずか3か月で年内4回の利上げを織り込む程の急展開。

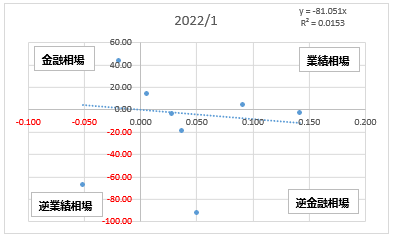

今年に入ってからまだ日も浅いが、債券(米10年国債)と株(S&P500)共に売られる日が多いのも、逆金融相場相場入りを示唆しているようで気にかかる。

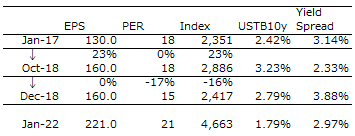

下表は、前回の金融正常化ステージにおいて、連続利上げ開始の2017年初、Yield Spread(S&P500益利回り-米10年国債利回り)で見た割高感がピークに達した2018年10月、同年12月の指数暴落、そして現在の各バリュエーション指標である。

2018年10月の株価天井当時のYield Spreadは2.33%まで低下したが、現在は2.97%で、割高感はない。しかし、ひとたび連続利上げ&量的引き締めとなれば、利上げ幅に見合うEPS成長がないと、前回に比べてPER水準が高い分、一気に割高感が出てくる。極端な想定だが、現在のEPSとPERが不変として、10年国債利回りが更に60bps程上昇すると、前回ピーク時のバリュエーション水準に到達してしまう。インフレの早期鎮静化で景気を殺さない程度の緩やかな利上げが想定されるようになれば、PERの下げ圧力も限定的となり、より高いEPS成長で指数上昇も見込める。しかし、インフレ高進が止まらず、過度な利上げによる景気後退が顕在化すれば、PERのみならずEPSへの下げ圧力になり、指数見通しは厳しいものになる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。