4/18-4/22: 米債券が利上げ織り込み継続する中、米株式もPER調整に加えて業績悪化の織り込みで宴の後始末迫られる?

曜日別の主な材料は、

[4/18(月)]:

中国1QGDP - y/y (実)4.8% (予)4.4% (前)4.0%、

中国3月鉱工業生産 - y/y (実)5.0% (予)4.5% (前)7.5%

[4/19(火)]:

米3月建築許可件数 - (実)1.873M (予)1.825M (前)1.865M、

米3月住宅着工件数 - (実)1.793M (予)1.745M (前)1.788M

[4/20(水)]:

米3月中古住宅販売戸数 - (実)5.77M (予)5.80M (前)5.93M

[4/21(木)]:

欧3月CPI - y/y (実)7.4% (予)7.5% (前)5.9%、m/m (実)2.4% (予)2.5% (前)0.9%、

米新規失業保険申請件数 - (実)184K (予)180K (前)185K、

米4月Phila連銀製造業景気指数 - (実)17.6 (予)21.0 (前)27.4

[4/22(金)]:

米4月製造業PMI - (実)59.7 (予)58.2 (前)58.8、

米4月サービス業PMI - (実)54.7 (予)58.0 (前)58.0

ブラックアウトを控え、今週もFRB当局者の駆け込み発言が相次いだ。タカ派筆頭のブラード総裁は一度に75bpsの利上げの可能性に言及も、ボスティック総裁やデーリー総裁は中立金利を上回る利上げの景気への悪影響を懸念するスタンスを表明するなど全体としてはややハト派トーンが目立った。しかし、最大の注目であったパウエル議長のIMF討論会での発言では「5月FOMCでの50bps利上げが検討」とのヘッドラインに対して強烈なネガティブ反応が出た。内容的には市場で100%織り込み済と思われたが、売り材料として再評価された格好。

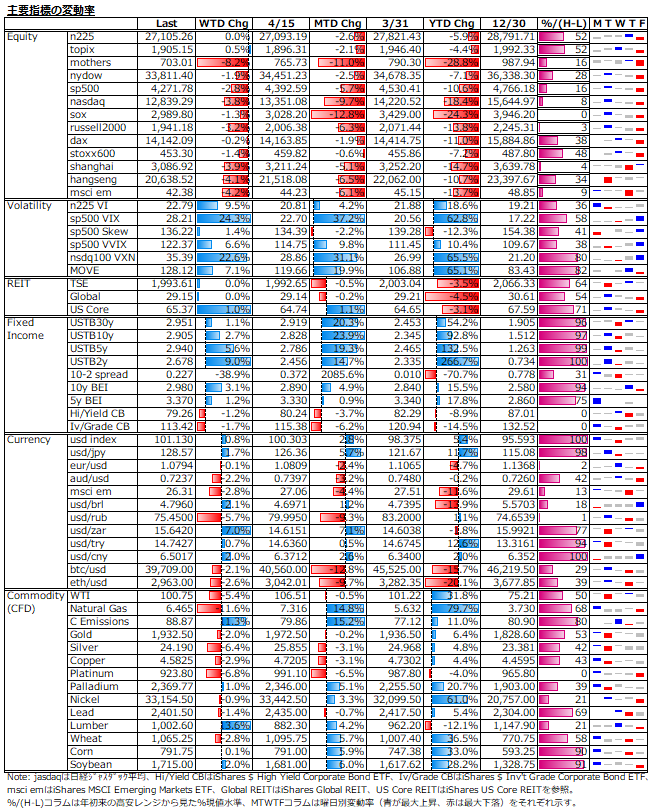

米株式市場は今週も後半にセンチメント暗転、前半はインフレのピークアウト及び利上げ織り込みの行き過ぎ観測が台頭し底堅さも見られたが、後半はパウエル議長のタカ派スタンス再確認やネットフリックスに端を発した軟調な企業決算を受けて急失速した。こうした動きに合わせて、ボラティリティは急上昇し、VIX指数は3月以来の28台乗せ。VIX先物の期間構造もContangoが急縮小し、目先の相場変動性の高まりを示唆。

米国債利回りは、利上げ織り込みが支配する中で短期ゾーンが上昇を主導の一方、長期ゾーンは景気減速も意識されて上げ限定で、長短スプレッドは縮小。米ドル指数は引き続き強いが、ドル円は協調介入観測から上げ一服。一方で、ドル高は中国のロックダウン長期化やIMFの成長率見通しの大幅引き下げからの需要減速への思惑も加わり、コモディティ全般の下げを招いた。流動性命の仮想通貨も軟調な動きに終始。

日本株はマザーズの下げが突出。流動性制約のかかる逆金融相場では本格的な戻りは期待できず、テクニカル的にも下げはまだ道半ばの印象。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。