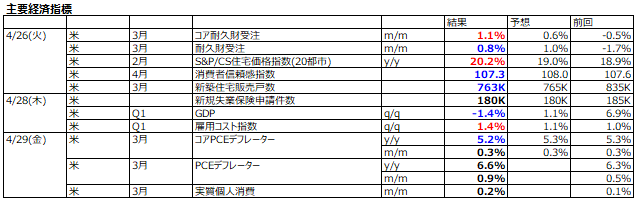

4/25-4/29: 米株式市場は逆金融相場のジレンマに、上振れ経済指標が利上げ織り込み迫り、下振れ経済指標は景気後退懸念を高める、いずれにしても株価には下圧力。

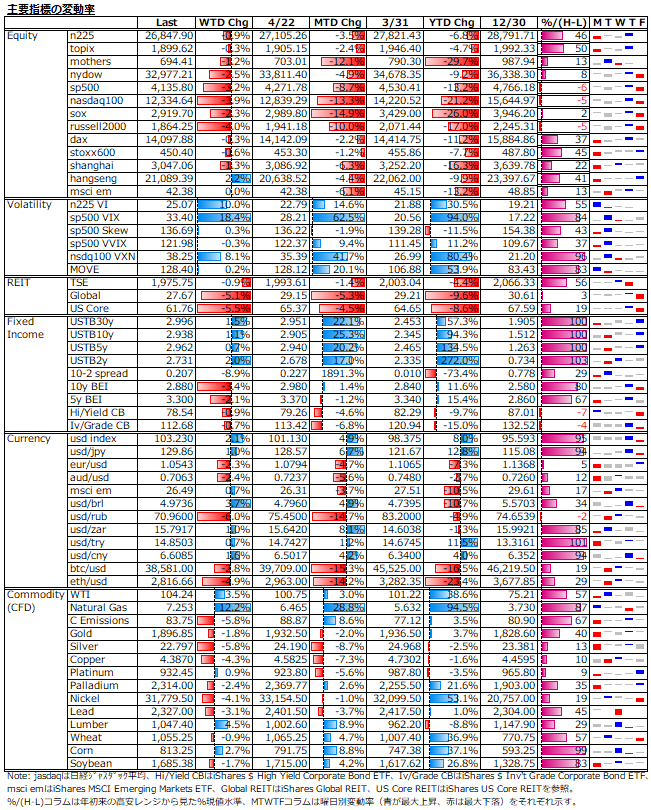

4月は、米株と米債共に大きくボコられる厳しい月となった。利上げ織り込みで米株に先行していた米債は飽き足らずに更なる織り込みを行い、10年国債利回りは3%目前まで上昇。一方、楽観の虜から解放されるのが遅れた米株も本格的な利上げ織り込みを開始し、nasdaqに至ってはリーマンショック時の2008年10月以来の13%という大幅な月間下落率を記録した。

直近高値から20%以上下げて既に弱気相場入りしているnasdaqと弱気相場入りが近づくdow及びs&p500。振り返ると、前回の金融引締最終局面にあった2018年秋の暴落では、3指数共に20%前後の下落率であったが、現時点でのnasdaqの下げは既に25%を超えている。2018年の下げが20%前後で済んだのは、それ以上の利上げ=株価下落は許さないとの市場の恫喝に対して、それまでタカ派路線に邁進していたパウエル議長が利上げ停止示唆することで屈服したことであった。無論、都合9回に及ぶ25bps利上げに加えて量的引締を行う一方で、インフレは落ち着いていたからこそ可能な利上げ停止示唆であった。

翻って、現状はどうか?露宇紛争の激化や中国のゼロコロナ政策固執によって供給側の制約は長期化し、下方硬直性の高い賃金上昇も止まらない。一方で、需要側は財からサービスへシフトしつつ消費は堅調維持し、長期住宅ローン金利が5%越えでも依然としてCPI上昇率を下回る等住宅バブルが進行し、インフレスパイラル要因に事欠かない状態が続く。インフレの早期収束期待が遠のく中、景気を犠牲にしても利上げを止める訳には行かない。 スタグフレーションの現実味が高まり、更なる株価下落は必然となる。

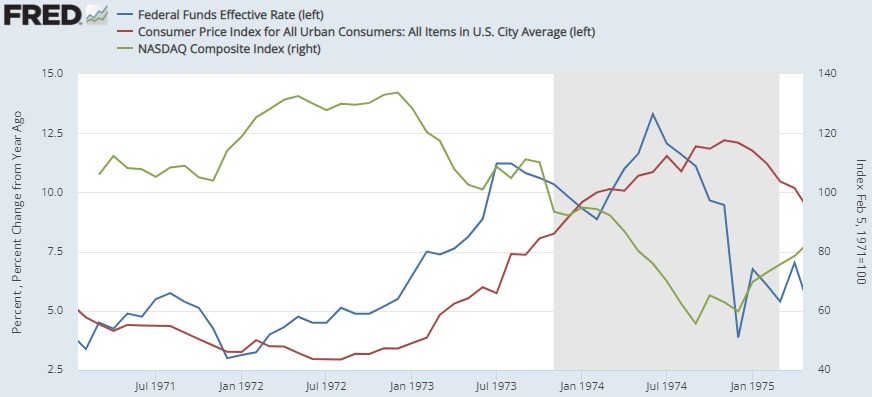

インフレ抑止がままならない場合、どの程度の下げが想定されるのか?参考として頭に入れておいてもいいと思われるのが、1970年代前半の第一次オイルショック前後の動きである。下図は、1971年から1975年までのFF金利、CPI前年同月比とnasdaq総合指数(指数化)の推移である。

当時、1973年からジリ高傾向を示していたCPIは、同年10月の第一次オイルショックを受けて急伸し、最終的に12%越えのピークを付けたのは翌1974年末。FF金利は、CPIに合わせて上昇ピッチを早め、1973年半ばには10%越え、1974年半ばに13%越えで打ち止め。1973年秋には景気後退局面入りしているが、株価はその1年前の1972年末には暴落を始めて、1年後の1973年末には約30%下落し、底打ちとなったのは1974年秋であり、この間2年弱の下落率は約60%。その頃にはインフレのピークアウトの兆しが見え、積極利下げによって株価は反発となった。

現在は、8.5%のCPIに対して、FF金利は年末までにようやく2.5%を見込む程度で、依然として緩和的であり、これではインフレ鎮静化は覚束ないと思われる。日本株は、4/28に黒田日銀指し値オペ乱発を受けた円安ブーストで持ち上げられたが、米株の動揺とアジア株の不安定さは長引きそうである。来週はFOMC後の反応が一番の要警戒だが。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。