1/4-1/7: 米金融正常化は端緒についたばかりだが、タカ派色の強いFOMC議事要旨が利上げペースの加速と早期量的引き締めを想起させ、市場は急警戒モードへ転換。債券・株式共に売られる逆金融相場的スタートは、2022年が多難な相場展開になることを示唆?

曜日別の主な材料は、

[1/4(火)]:

中12月製造業PMI - (実)50.9 (予)50.0 (前)49.9、

米12月ISM製造業景気指数 - (実)58.7 (予)60.0 (前)61.1

[1/5(水)]:

米12月ADP非農業部門雇用者数 - (実)807K (予)400K (前)505K

米12月FOMC議事要旨

[1/6(木)]:

米新規失業保険申請件数 - (実)207K (予)197K (前)200K、

米12月ISM非製造業景気指数 - (実)62.0 (予)66.9 (前)69.1

[1/7(金)]:

日12月東京都区部CPI - y/y (実)0.5% (予)0.5% (前)0.3%、

欧12月CPI - y/y (実)5.0% (予)4.7% (前)4.9%、

米12月非農業部門雇用者数 - (実)199K (予)400K (前)249K、

米12月失業率 - (実)3.9% (予)4.1% (前)4.2%、

米12月平均時給 - y/y (実)4.7% (予)4.2% (前)5.1%、m/m (実)0.6% (予)0.4% (前)0.4%

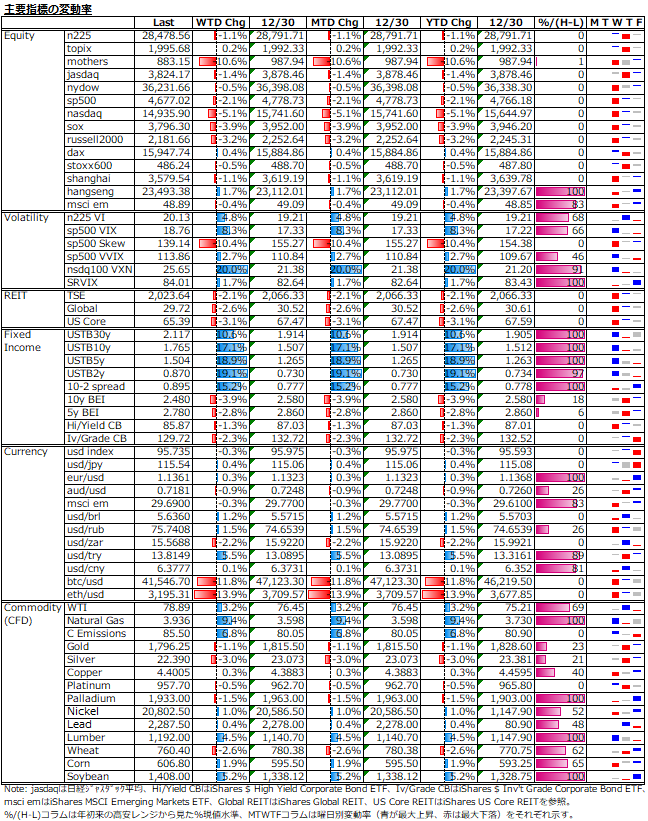

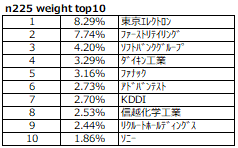

株式は、グロースからバリューへの急激なローテーションが進み、米nasdaq指数が急落。日本株でも、12月の節税売りとIPOラッシュ通過で需給悪終了と思われたマザーズがあおりを受けて大幅安。昨年末にかけてユニクロ指数から東エレク指数として新装開店したn225も、大発会のご祝儀大幅高を一気に吐き出す始末。ユニクロのウェイトが薄まったのは、指数健全化の観点から望ましいことではあるが、そのユニクロは昨年来高値から45%程下落しており、n225を約1,800円程下げてきたのも事実。VIX等ボラティリティ指数はそこまでの動意はまだ見せていない。

債券は、米国債が長期ゾーンで大きく売られ、ベア・スティープ化が進行。一方、10年物BEIは小幅低下となり、10年実質金利は25bps程上昇した。為替では、仮想通貨の下げ加速が顕著であった他、トルコリラが減価損失補填宣言の効果も長続きせず、ジリ安歩調となった。コモディティでは、欧州リベラル・リッチ層による脱炭素原理主義信仰の弊害が根本的原因であるエネルギー&穀物高が目立った。

2022年は、金融政策当局者、市場参加者どちらにとっても難しい年に?

FOMC議事要旨発表後もタカ派色を裏付けるような当局者発言が相次いでいる。ハト派で有名なデイリー総裁でさえ、1回目又は2回目の利上げ後の量的引き締め転換を示唆している。また、2022年のFOMC輪番メンバーには、昨年6月のタカ派発言で株式市場の動揺を招いたブラード総裁を含めタカ派が多く、ハト派的対応は期待しづらい。

前回の米金融正常化は、好況&好業績with低インフレという環境が幸いして、非常に緩やかなペースで行われた。途中の量的引き締めを挟み都合9回もの利上げが行われ、流石に2018年秋以降で株式市場は暴落に見舞われたが、その後比較的早期に株式市場が回復したのは、高インフレが顕在化せず、金融当局が利上げを撤回できたからである。

最良シナリオは、供給制約の早期解消によるインフレ鎮静化だが、現状では望み薄である。大辞職時代の最中にある米国は、就業者数の回復を欠いたまま、労働参加率改善が見られず、見かけ上の失業率は完全雇用に近い水準まで回復してしまっている。脱炭素化の流れとオミクロン株の感染拡大は、供給制約の長期化要因である。

今回は持続的インフレが警戒される中、金融当局は利上げに邁進するしか選択肢がない状態に追い込まれてしまった。しかも、金融当局が効果的な処方箋を持ちえない供給要因主導のインフレである。利上げをしなければ物価高騰、利上げ邁進をすれば株価暴落である。株式市場がどこまでの利上げに耐えられるのかは、インフレによる価格転嫁を経て、企業業績がどこまで成長を続けられるかにかかってくる。まずは、12日発表の米12月CPIが最初の関門である。

日本独自の警戒要因としては、金融所得課税の強化、四半期開示の見直しや自社株取得の制限等に見られる岸田政権による反株式市場的スタンスがある。株式市場にとっては歓迎できない発言でかき乱される事もありそうである。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。