3/14-3/18: 株式は一連の上げ材料に加え、FOMC結果のいいとこ取りで連騰&大幅高、必然的にトリプルウィッチング控えたガンマヘッジングに伴うテクニカルラリーに拍車

曜日別の主な材料は、

[3/14(月)]:

[3/15(火)]:

中国2月鉱工業生産 - y/y (実)7.5% (予)3.9% (前)4.3%、

中国2月固定資産投資 - y/y (実)12.2% (予)5.0% (前)4.9%、

米2月PPI - y/y (実)8.4% (予)8.7% (前)8.5%、m/m (実)0.2% (予)0.6% (前)1.0%、

米3月NY連銀製造業景気指数 - (実)-11.80 (予)7.00 (前)3.10

[3/16(水)]:

米2月コア小売売上高 - m/m (実)0.2% (予)0.9% (前)4.4%、

[3/17(木)]:

米2月建築許可件数 - (実)1.859M (予)1.850M (前)1.895M、

米2月住宅着工件数 - (実)1.769M (予)1.690M (前)1.657M、

米新規失業保険申請件数 - (実)214K (予)220K (前)229K、

米3月Phila連銀製造業景気指数 - (実)27.4 (予)15.0 (前)16.0

[3/18(金)]

米2月中古住宅販売戸数 - (実)6.02M (予)6.10M (前)6.49M

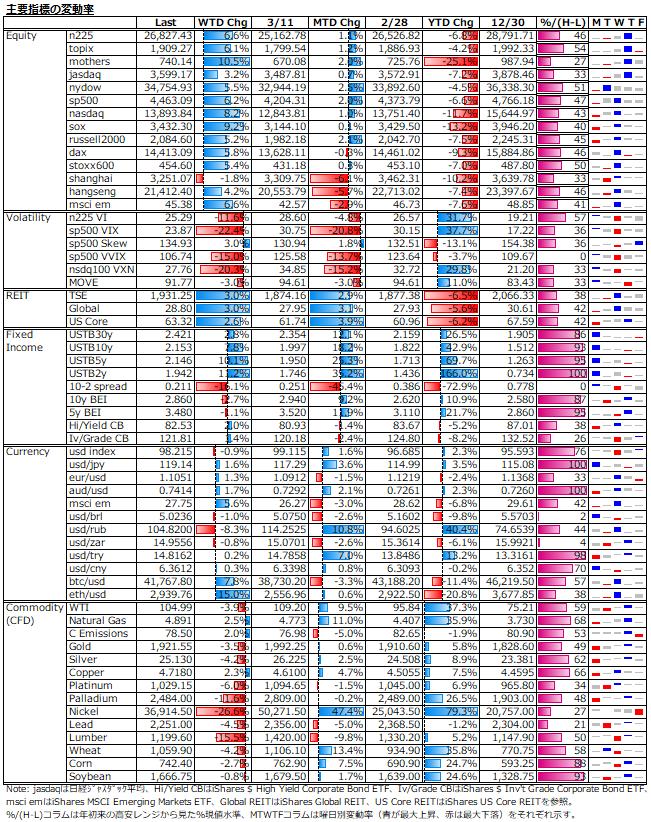

株式市場にとっての露宇紛争は戦況激化警戒より停戦期待に軸足移った感から更なる下げ材料にならず、中国要人の資本市場向けトークアップは爆安モードのアジア市場のV字回復を促したことでセンチメント好転に寄与、FOMC結果は積極的利上げを通じたインフレ抑止スタンス鮮明化にもかかわらず、魔法の杖でもあるのか、単なる金融市場配慮なのかパウエル議長が楽観的景気見通しを述べたことを好感しつつ、週末のFRB当局者のタカ派発言は受け流すという株式市場らしい「いいとこ取り」性癖全開、止めはトリプルウィッチング控えたガンマヘッジングに伴うテクニカルラリー。

ボラティリティは、株、債券共に急低下。米2月PPIの予想下振れの影響もあってか、インフレ期待は踊り場に。一方で、米国債利回りは、5年債と10年債で瞬間的に逆イールド発生、2年債と10年債利回りも逆イールド目前で景気後退を視野に入れている。コモディティは、混乱のニッケルをはじめ、総じて下げ優勢であった。

n225オプション4月限IVカーブはnear-the-moneyの低下顕著

下図は、n225オプション4月限のIVスマイルカーブ、ストライク別IV変化幅と出来高の1週間推移。指数の急速な戻りから全般に低下、near-the-moneyの下げ幅が目立った。

n225は今年初の5日続伸で都合6.6%高、s&p500は4日続伸で都合6.2%高

短時日の連騰による大幅高がオプション満期日にかけて起こると、near-the-moneyのコール売りポジションを抱えたディーラーの買いヘッジで上げが上げを呼ぶ展開となる。ゴールドマン・サックスによると、週末のトリプルウィッチングで満期を迎える個別株および指数オプションの想定元本は約416兆円とされており、2019年以来の大規模らしい。また、s&p500指数のリバランスも重なるため、商いは更に膨らむ。週末のs&p500指数はほぼ高値引けとなったため、かなりのポジションがロールされたと見るべきか。

量的引き締め開始は次回5月FOMC?

FRBは中立金利の水準を2.5%から2.4%へと引き下げた一方で、23年末の政策金利を2.75%までに引き上げる方針を示した。中立金利を上回る水準にまで政策金利を引き上げるということは、景気よりインフレ抑制の優先度が高いということ。また、B/S縮小開始も次回5月FOMCで決定される可能性が高くなった。しかも、縮小ペースは前回より早いペースが見込まれる。

下図は、米マネタリーベースの2008年以降の推移。リーマンショック後の緩和局面では、約6年かけて0.8兆ドルから4兆ドルへ増えた。その後、2017年9月からのB/S縮小は、最大時で月間500億ドル縮小という緩やかなペースで行われ、結局は約2年で0.8兆ドル減らして打ち止めとなった。

コロナショック後の緩和局面では、2年強で3.2兆ドルから6.4兆ドルへ倍増。s&p500指数もほぼ2倍(per上昇が6割寄与、eps上昇が4割寄与)に上昇している。前回の2倍のペースなら月間1,000億ドル縮小となるが、資産購入が月間1,200億ドルペースで行われたことを思えば、かなりネガティブに映るが、果たして次回5月のFOMCの結果と株式市場の反応はどうなるか?

来週以降は米3月PMI等露宇紛争を踏まえたソフトデータの発表が出てくる。センチメントがどの程度悪化しているのかは大いに気なるところ。コロナも全世界的にエンデミック扱いに舵を切り始めているが、アジアでは依然として感染拡大が続き、中国がゼロコロナ政策の修正模索中との観測が聞こえるものの、供給制約から来るインフレ圧力も続くのは厄介である。となると、4月の雇用統計やCPI発表前後の市場混乱にも目配りは必要になる。そして、こうしたマクロ環境を前提にした来期業績予想がどうなるのか?

「懸念材料のない市場などない」のだが、懸念材料の多さは気になるところ。インフレ8%、賃金増加5%、しかし政策金利は来年末で3%。この矛盾に市場がどこまで耐えられるのか?前回の2015年12月からの利上げ局面で株式市場が天井を付けたのは量的引き締め開始となった2017年9月から1年も後の2018年秋であった。しかし、今回はそんな長持ちはしないであろう。それでも、株式市場は最悪全織り込み済として反発するもの。

次回5月のFOMCまでに直前までに警戒感から下げの織り込みが進んでいれば、今回のように出尽くしアク抜け反発パターンも有り得るが、株式市場が得意とする持続的楽観が続いているようであれば、長期下落の始まりのきっかけにもなり得る。足元の株式市場のは「会議は踊る、されど進まず」的空気を纏っている。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。