3/7-3/11: 上げてるのは米ドル、コモディティ、ボラティリティとインフレ期待ぐらい、他資産は一蓮托生下げでクロスアセット相関高まる。

曜日別の主な材料は、

[3/7(月)]:

[3/8(火)]:

[3/9(水)]:

中国2月CPI - y/y (実)0.9% (予)0.9% (前)0.9%、m/m (実) (予)0.3% (前)0.4%

[3/10(木)]:

米2月CPI - y/y (実)7.9% (予)7.9% (前)7.5%、m/m (実)0.8% (予)0.8% (前)0.6%、

米2月コアCPI - y/y (実)6.4% (予)5.9% (前)6.0%、m/m (実)0.5% (予)0.5% (前)0.6%、

米新規失業保険申請件数 - (実)227K (予)216K (前)215K

ECB理事会

[3/11(金)]

米3月ミシガン大学消費者信頼感指数 - (実)59.7 (予)61.3 (前)62.8

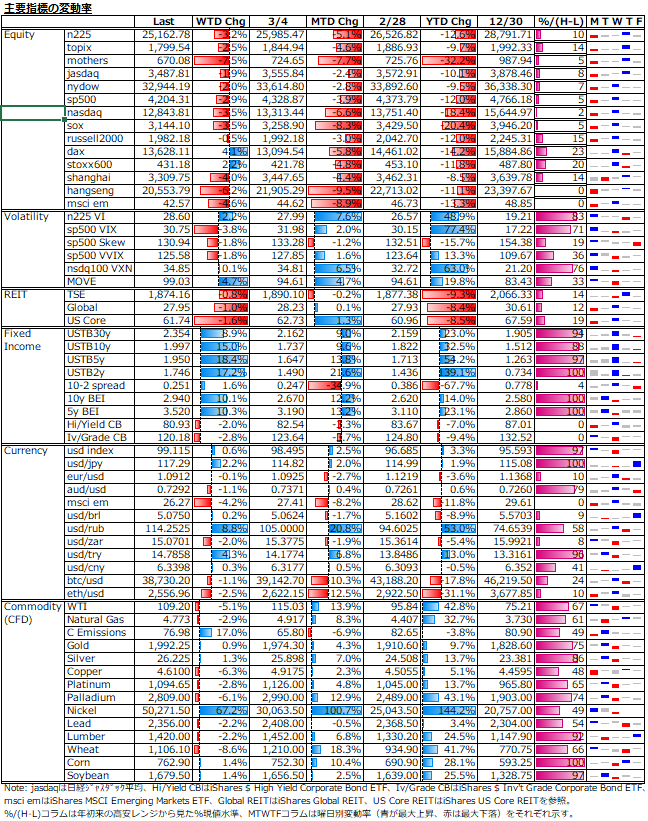

週後半の株式市場は、ウクライナのゼレンスキー大統領の停戦協議での譲歩示唆、UAE駐米大使のOPEC増産支持やプーチン大統領のウクライナとの協議での一定の前進確認発言を受けての期待から、ショートカバー主導の急上昇を演じた。しかし、期待の旬は刹那的で、結局はアヤ戻しに終わった。週間では、欧州株が木曜日急騰の貯金がものを言いプラスで終わったが、他は総じてマイナス。

ボラティリティは、株、債券いずれでも高まっており、一部ではVaRショックを危惧するコメントも見られたが、週前半がピークで週末にかけてはやや軟化している。下左図は日米欧の株価指数ボラティリティだが、ピーク水準は露宇との地理的近さと紛争の道義的責任の大きさに比例している。

米国債利回りは、2月CPI上振れもあり、10年債利回りが2%水準に復帰。10年物BEIの上げが止まらず、ロシアのウクライナ侵攻前は当局の量的引締も念頭にしたBEIの落ち着きから-0.4%水準まで上昇していた実質利回りはインフレ主導で-1.0%をうかがう中、当局が後手に回るリスクを睨む。2年債利回りとのスプレッドも年初来最低水準で、スタグフレーションを織り込む動きとなっている。

FXは、いざという時の米ドル状態。加えて、資源高を受けて資源国通貨が堅調。持たざる国は日本を含めて弱い。コモディティは、先行して上げていた原油、小麦やパラジウム等で一服感が見られるが、ニッケルはショート・スクイーズによって爆騰し、その後、香港資本LME騒動に発展した。日本の左にある某大国のニッケルメーカーが行う売りヘッジへの忖度というか、8日の急騰を受けたLMEがニッケル先物の取引停止と8日約定取引のキャンセルを発表し物議を呼んでいる。買い方の怒りは察して余りあるし、こんな上から目線の徳政令的対応で、LMEへの信用は大きく棄損する。

n225オプション4月限IVカーブはコール側上昇顕著

下図は、n225オプション4月限のIVスマイルカーブ、ストライク別IV変化幅と出来高の1週間推移。指数の下げを受けたスライド効果でコール側の上方シフト、加えて3/10からは露宇関連の期待材料を囃す形でコールの商いも膨らんだ。

インフレスパイラル懸念

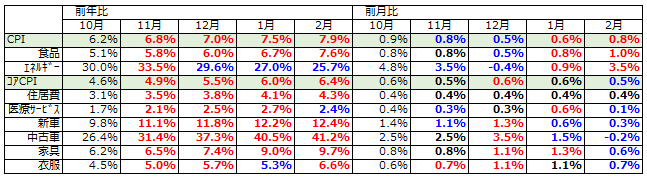

米2月CPIは、コアCPIの上振れが最大の懸念要因か。尤も、ロシアのウクライナ侵攻を受けた資源及び農産物価格高騰は3月CPI以降の反映となるため、総合CPIも気になるが。コアCPIの最大構成比を占める住居費の上げが止まらず、「買うから上がる、上がるから買う」的な長期化スパイラル感を呈している。その他の品目も「上がる前に買っておこう」的な防衛購買がインフレ強化に作用。

春以降はベース効果からの前年比でのCPI落ち着きも期待されたが、露宇紛争が早期に決着しない場合、CPIの10%越えも有り得るのでは。仮に、年内残りのFOMCで毎会合25bps利上げを行ったとしても政策金利は2%水準。一方でインフレが10%では、当局が目論む「景気を殺さないインフレ退治」は難しい。

来週は16日のFOMCと週末のトリプルウィッチングが最大の注目。FOMCは、前回12月に年内25bps3回利上げがドットチャートで示されたが、今回はどこまで増えるか?金利先物市場は6~7回を織り込む中、直近の露宇紛争を踏まえた慎重姿勢が示されれば、目先は好感されるであろうが、この先のインフレ高進及び景気指標の悪化が確認されれば、下げが増幅される可能性も高まるリスクと隣り合わせにあることは頭に入れておくべき。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。