7/11-7/15: 米6月CPIは予想上振れも、株式市場は業績見通しへの不透明感残る中、比較的冷静。

今週の米株は、週前半がCPI発表と景気後退への懸念から軟調な展開、週後半はCPIの予想上振れも、足元の原油安も手伝ってか利上げの早期終了期待が高まる形で市場が冷静な反応を示し、ブラックアウト入りを前にFRB高官の7月FOMCでの100bps利上げ否定発言したことや週末の経済指標が景気の底堅さ確認とインフレ低下期待につながる結果だったことも追い風となり切り返す展開。ボラティリティも低位安定が続く。米国債は景気後退懸念の深堀りから10年国債利回りは3%割れが続く中、2年国債利回りとの逆イールドは-20bpsに拡大した。

米ドルは対ルーブルを除きほぼ1強状態続く。ユーロドルは一時パリティ割れ。コモディティでは、原油が世界的な景気後退懸念から100ドル割れ定着。こうした原油安への連れ安に加え、ドル高からの割高感も手伝い、その他コモディティも軟調な展開続いた。金は、年初来安値水準で上値が重く、1,700ドルを下回らずに何とか耐えている状態。穀物は、ウクライナの小麦輸出再開への期待から弱含みの流れ。

政策金利の見通しを巡る不透明感は後退も、業績見通しは依然不透明

今年前半は金融政策引き締めの初期ということもあり、利上げの幅やピッチの速さから判断される政策金利の天井が見通しにくかったが、6月FOMC以降はコモディティ相場の下落や実態経済の減速感の鮮明化を経て、インフレ期待も落ち着いた水準に推移しており、金利の天井が見通しやすくなったことが不透明感の後退につながり、足元の株式市場は上昇含みの落ち着いた動きを示していると思われる。

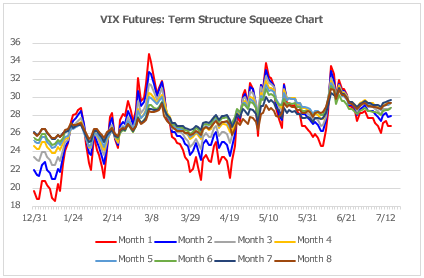

これは、ボラティリティの動きに表れている。今年はFOMC前1-2週間はボラティリティの上昇が観察されているが(2月の露宇紛争の影響で前倒しでボラティリティ上昇が見られた3月FOMCは除く)、ボラティリティの山は徐々に低くなっている(下図参照)。

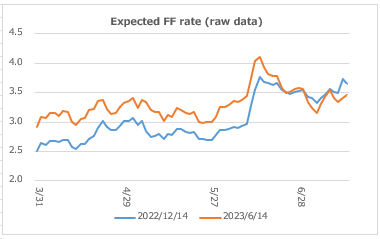

また、6月FOMC以降は急激に来年以降の利上げ後退観測の織り込みが進んだことも、不透明感の後退に寄与していると思われる(下図参照)。

インフレのピークアウト感に過度な景気後退懸念の後退、そして、来年以降の利下げ期待も加わり、株式市場は短期的な戻りを継続する可能性はある。しかし、失望決算が相次ぐことがなければという条件つきである。米金融決算は始まっているが反応はまちまちで、来週以降の主力ハイテク決算が試金石となるであろう。

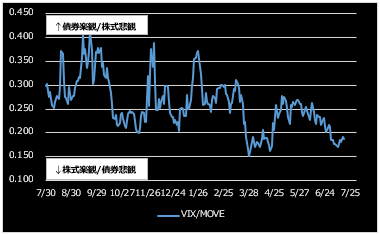

失望決算が相次ぐと、金利低下期待だけでは支えられず、株式市場は下げる。それが相場サイクルで言う逆業績相場である。実態経済の減速感が鮮明になる中、空想との批判が出るなど業績予想には強気が依然として残っている。相対ボラティリティを見る限り、債券市場との比較で株式市場が業績悪化懸念に対して織り込み不足な状態とも見て取れる(下図参照)。株式市場を支配するのは業績予想に対する慢心なのか、それとも確信なのか、答えは間もなく出る。

業績に底堅さが確認できれば、とりあえずは暫しの"The Moderation"相場に回帰するだろうが、同時にそれはまたバブル相場への回帰も意味する。いずれにせよ、明確なインフレ低下が確認されるまでは短期ボラティリティの振幅は大きくなりそう。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。