7/4-7/8: 米株は景気後退懸念の後退から戻り歩調を継続

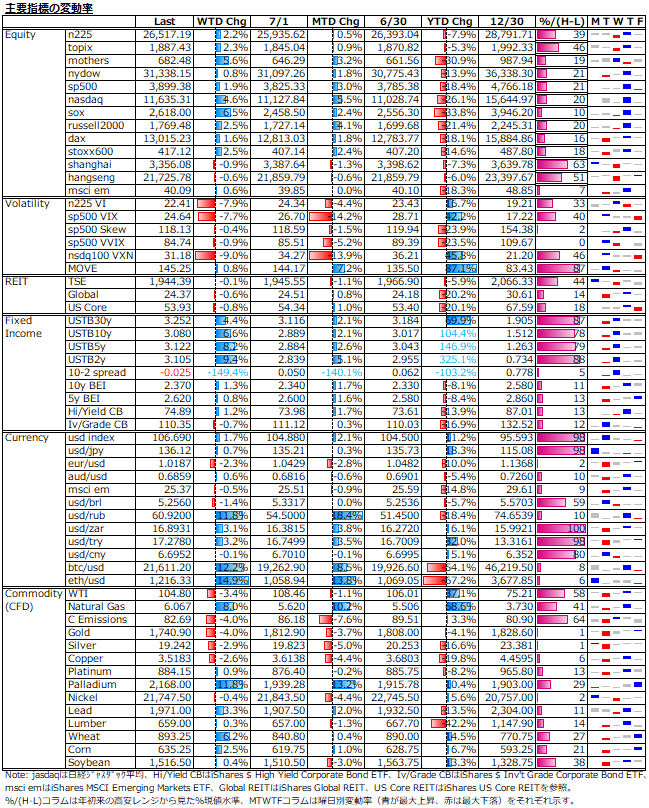

米株は、対中関税引き下げによるインフレ軟化期待、中国の大規模景気対策検討報道、予想下振れも底堅いISM非製造業景気指数、タカ派FRB高官の過度なリセッション懸念に対する牽制発言等が好感されて強含みの展開であった。金利先物市場では来年6月の利下げが織り込まれる中、前回FOMC議事要旨は足元の景気減速感とは不釣り合いな程の積極利上げ姿勢を明確化させたことで、株式市場もパウエル議長が盛んに口にする"humble and nimble"な反応を示した格好。ボラティリティもジリジリ下げて、VIX先物も期近急低下から通常モードのコンタンゴ状態に移行した(下図参照)。一方、米国債は景気後退懸念の後退から10年国債利回りが3%台回復する等上昇、2年国債利回りとの逆イールドは解消されず。インフレ期待に大きな変化はなく、10年実質金利は16bps程上昇して0.7%台に。

米ドル指数は年初来高値を更新し、強さが際立つ状況に変化なし。エネルギー高に歯止めがかからず、ネットゼロ経済移行方針に微塵のブレも示さない欧州は、国債利回り分断化リスクからかつての債務危機連想も働き、米国以上に高い景気後退懸念が足枷となり、ユーロドルはパリティ目前。仮想通貨は、専業ブローカーのボイジャー破綻等クレジットリスクが懸念されたが、週間ではテクニカルリバウンド優勢で戻している。

コモディティでは、原油が景気後退懸念優勢から一時100ドル割れも、中国の大規模景気刺激策報道やロシアによるカザフスタンの欧州向けパイプライン操業停止命令を受けて、下げ幅を縮めて100ドル台を回復した。金は、ドル高及び実質金利上昇が嫌気され上値が重い展開。穀物は、インフレトレード解消の流れからコーンが年初来の上昇を全消しする等軟調な動きであったが、週後半からはホット&ドライの米コーンベルト天候予測をきっかけに大幅な反転上昇を見せた。

安倍元首相のご冥福をお祈りいたします。

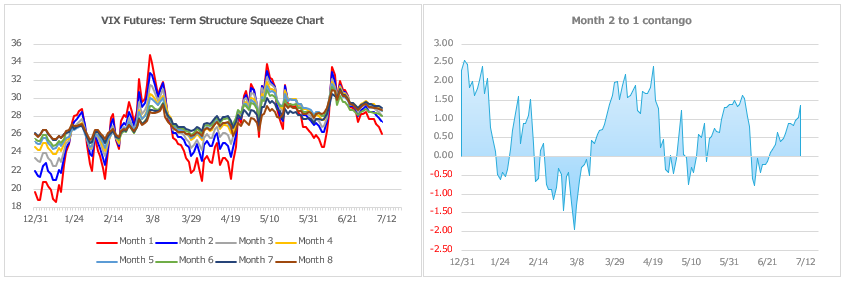

7/8前引頃から日経先物が400円程急落、日経VIは2ポイント程上昇、ドル円も1円弱下げ(下図参照)。この日はETF換金売りが見込まれていたため、そうした需給を巡る思惑が下げ加速の原因かと瞬間的には思った。

"hindsight"だが、 12時の底値近辺でlong delta and or short vegaを取る能力や胆力を持ち合わせていれば、とか。しかし、下げ加速に慌ててshort delta and/or long vegaを取ってやられるのもありがちなパターンだし、とか。でもやはり、そもそも安倍元首相襲撃というイベントに乗じて金儲けを狙うのは不謹慎。

非常に残念である。犯行の背景や動機は不明だが、日本の政治家としては珍しく、世界に影響力を行使し得る人だっただけに。思想や政策の点からは、毀誉褒貶の激しい人であったが、一昨年8月の首相辞任時の株式市場が大幅下落で反応する等、金融市場参加者の評価は一貫して高かった。

金融所得課税引き上げ、自社株買い制限、四半期開示制度見直しを矢継ぎ早に打ち出したかと思えば、一見金融市場に優しく見える資産所得倍増プランとか言う無味乾燥な政策で突然掌を返す「The 検討使」の現首相は今後も金融市場のリスク要因であることに比べれば、その差は歴然。訃報に接して快哉を叫ぶようなアベガーや特ア系といった不届き者は論外としても、今後、模倣犯が出てこないことを切に願う。

経済的底力のある米国と違い、成長の見通せない日本では金融政策の安定性が唯一無二のバックボーンである。来年4月の黒田日銀総裁の退任を控えて、国債市場では対ヘッジファンドとの闘いが続いているが、日本の金融市場運営に関する不透明感は、折に触れて相場のボラティリティを高める方向に作用すると考えられる。

供給制約材料は依然として数多く存在する。ネットゼロ経済への移行、露宇紛争長期化、中国のゼロコロナ政策堅持等々。コロナ感染拡大以降で2年かけて高進したインフレが短時日で鎮静化すると考えるのはあまりに楽観が過ぎる。サプライチェーン見直しを含むグローバリズムの再構築、過激主義や非同盟主義といったブロック経済化の流れを見るにつけ、一定水準のインフレとの共存時代が当面は続くことが見込まれる。インフレ動向、景気の行方などの見通しは不透明故に、投資センチメントも頻繁に変化せざるを得ず、こうした状況では高ボラティリティにならざるを得ない。

逆業績相場をスルーし、一足飛びに来年の利下げ期待を織り込もうとしている株式市場だが、来週は米6月CPIや7月ミシガン大学消費者信頼感指数等、7月FOMCの試金石となる指標発表が予定されている。期待通りのピークアウト感が確認できるのか、それとも更なる高進で波乱となるのか?

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。