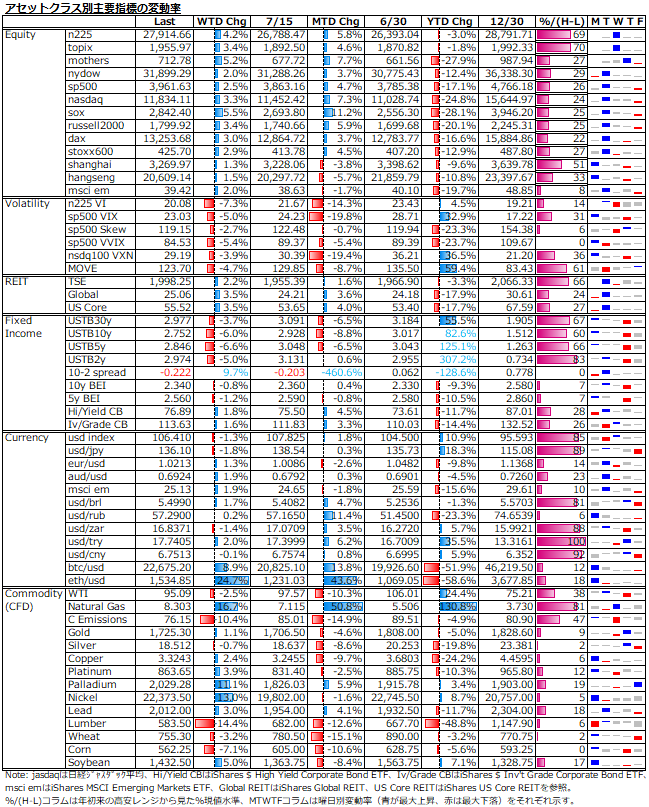

7/18-7/22: 期待インフレが落ち着く中、市場の関心は景気及び業績にシフト。

今週の米株は、週末前までは軟化する経済指標を受けた金利低下と相次ぐ好決算から上昇モメンタムが継続したが、週末は欧米共に総合PMIが50割れとなったことやスナップの失望決算が広告業全般の連想売りにつながり反落した。週間では主要3指数共に上昇したが、グロース銘柄から採用抑制報道が相次ぐ等、来週の主力グロース株の決算発表が今後景気後退の織り込みを迫られるかどうかの試金石に。

欧州株は、前半はしっかりの展開もECBの50bps利上げ決定後はイタリア政局の混乱や国債利回り分断化阻止ツール(TPI)の実効性への疑念から独伊スプレッド拡大し、下方向での膠着感高まった。日本株は、米株の大幅切り返しや金融政策決定会合での現状維持決定を支えに、あっという間に200dMAも突破した(下図参照)。尤も出来高は3兆円割れ続き、ショートカバー主体で持続力には欠けると思われる。

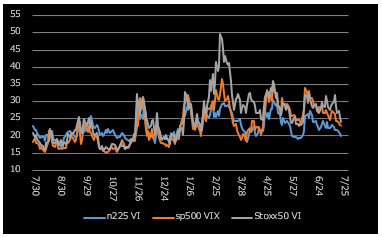

ボラティリティは日米欧で一層の低下進み、慢心気味の嫌いも(下図参照)。米国債は景気後退懸念の深堀りから10年国債利回りは2.8%割れまで急低下。為替は概ね小動きだったが、仮想通貨は大幅なテクニカル反発を見せた。コモディティでは、引き続き原油が世界的な景気後退懸念やリビアやロシア(ノルドストリーム)の供給再開等から軟調な動き。穀物も、ウクライナの小麦輸出再開から弱含みの展開。

来週のポイントは3つ。まず、FOMCは75bps利上げでサプライズはないと見込まれるが、9月以降の利上げペースについての言及がなされるかどうか。足元のコモディティ価格下落や経済指標の軟化を通じた期待インフレの低下を受けて利上げペースの減速を明確化するのか、それともインフレ高進警戒を解かずに今後のデータ次第で柔軟にとのスタンス維持か?そして、アップルやアマゾン等ハイテク大手の決算は、前述した通り、今後の株氏相場が景気後退の織り込みを迫られるかどうかの試金石に。最後に、米4-6月期GDPだが、2期連続のマイナス成長となり定義上の景気後退となるかどうかも、債券市場に比べて景気後退織り込み不足の株式市場にとっては負のモメンタムのカタリストになると思われる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。