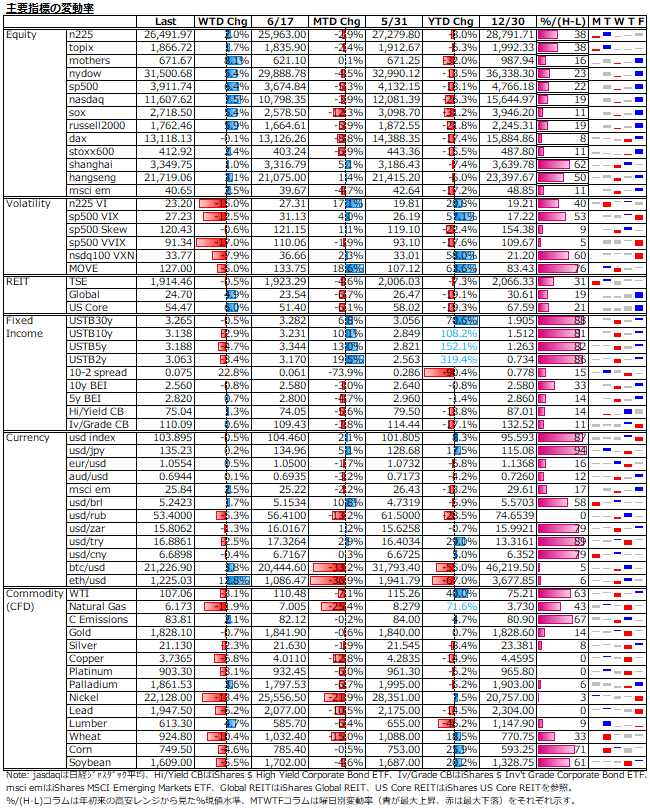

6/20-6/24: リセッションを巡る綱引きが続く中、経済データは悪化もFRB当局者のトークアップやインフレ期待の下方修正がソフトランディング期待を高め、インフレトレードの逆回転が加速。

ハードランディング懸念からソフトランディング期待へ目先はシフトも、

FOMC直後にインフレ退治目的の急ピッチの利上げを消化したものの、悪化する経済指標を目の当たりにしてリセッション入りのネガティブ視が上回り大幅下落となった先週からドテン、今週の株式市場は引き続き経済指標の悪化が見られたが、金利低下とバイデン大統領や一部FRB当局者のリセッション入り否定発言等がポジティブ視され、自律反発の流れが加速した。

明確なインフレ鎮静化が確認された訳では勿論ないが、ミシガン大学消費者信頼感指数のインフレ期待5-10年先(確報)が下方修正されたことも短期的な好材料となった。インフレトレードからリバーサル的な動きとして、国債及びグロース株が買い戻され、コモディティやバリュー株は解消売りとなった。

今年の株式市場は、FOMC前後でリズムを刻んでいる。1月の利上げ警戒相場に始まり、インフレ高進による利上げペース加速に経済が耐えられるかどうかの思惑相場を経て、現在は、利上げ効果から減速感鮮明の消費者マインドと悪化し始めた企業景況感に直面する中で、インフレ長期化&リセッション入りのハードランディングかインフレ鎮静化&景気減速のソフトランディングかの非常にクリティカルな局面にある。

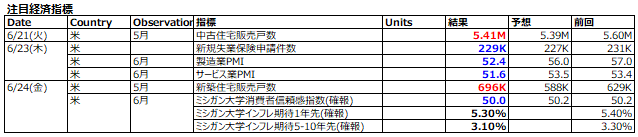

今後のポイントは、

- 7/1の米ISM製造業景気指数と7/8の米雇用統計

- 7/13の米6月CPIが前回に続き予想を上振れるのか?

- 7月後半以降の決算発表で景況感悪化に見合った企業業績悪化が確認されるのか?

- 7/27のFOMC結果?

- 7/28の米4-6GDPが2期連続のマイナス成長となり景気後退入り判定となるのか?

2.の上振れはFOMCを前に利上げ幅の上振れへの思惑を呼び込み、短期ゾーン主導ながらも金利上昇につながる。1.及び3.の予想以上の悪化はリセッション入りへの警戒を高める一方で長期金利の低下又は定位安定につながる。一方、2.の下振れは利上げペースの鈍化期待を高め、1.及び3.の上振れはリセッション懸念の後退につながる一方で長期金利に上昇圧力がかかる。

足元で株式市場が金利低下を好感しているのは、下げ過ぎの反動という側面もあろうが、インフレ鎮静化&景気減速のソフトランディングへの期待が大きいからと思われる。しかし、上記1.及び3.の大幅な下振れと2.の上振れが重なる時には、インフレ長期化&リセッション入りのハードランディングがより強く意識され、金利低下メリットより業績悪化デメリットをより大きく織り込む展開に移行していくと思われる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。