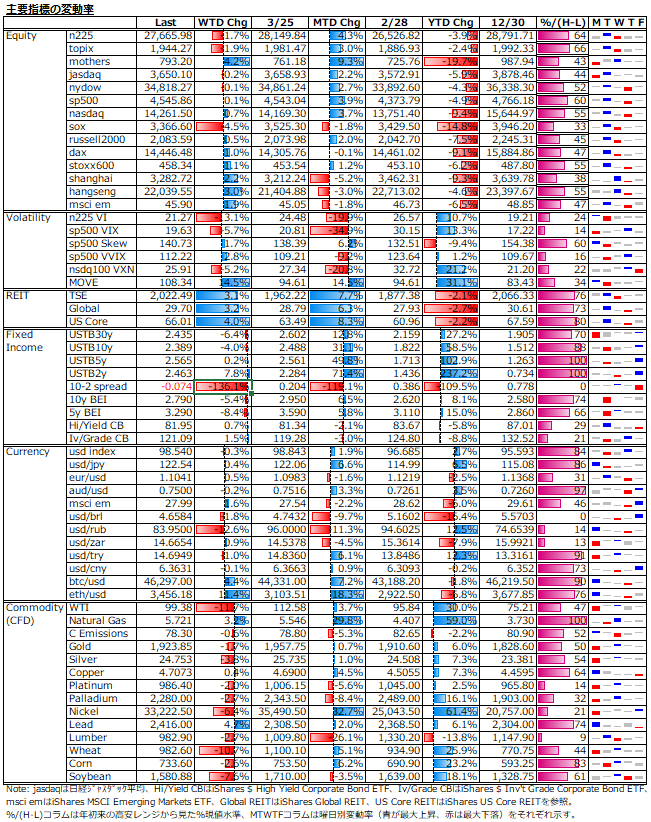

3/28-4/1: 株式は強弱感対立から上げ一服も底堅さ残る、債券は名目金利が逆イールド形成且つ5年物BEI大幅低下で景気減速織込、いずれが正解か判明するのは今少し先か?

曜日別の主な材料は、

[3/28(月)]:

[3/29(火)]:

米1月S&P/ケース・シラー住宅価格指数 - (実)19.1% (予)18.6% (前)18.4%、

米3月消費者信頼感指数 - (実)107.2 (予)107.0 (前)105.7

[3/30(水)]:

米3月ADP非農業部門雇用者数 - (実)455K (予)450K (前)486K、

[3/31(木)]:

中国3月製造業PMI - (実)49.5 (予)49.9 (前)50.5、

米新規失業保険申請件数 - (実)202K (予)197K (前)188K、

米2月ISM製造業景気指数 - (実)56.5 (予)61.0 (前)59.9、

米2月コアPCEデフレーター - y/y (実)5.4 (予)5.5(前)5.2、m/m (実)0.4 (予)0.4 (前)0.5、

米2月PCEデフレーター - y/y (実)6.4 (前)6.0、m/m (実)0.6 (前)0.5、

米2月実質個人消費 - m/m (実)-0.4 (前)2.1

OPECプラス

[4/1(金)]

日銀短観大企業製造業業況判断指数 - (実)14 (予)12 (前)17、

日銀短観大企業非製造業業況判断指数 - (実)9 (予)5 (前)10、

欧3月CPI(P) - y/y (実)7.5% (予)6.6% (前)5.9%、

米3月雇用統計 非農業部門雇用者数 - (実)431K (予)490K (前)678K、

失業率 - (実)3.6% (予)3.7% (前)3.8%、

平均時給 - y/y (実)5.6% (予)5.5% (前)5.1%、

平均時給 - m/m (実)0.4% (予)0.4% (前)0.6%、

労働参加率 - (実)62.4% (前)62.3%

米3月ISM製造業景気指数 - (実)57.1 (予)59.0 (前)58.6

露宇紛争の停戦協議の進展なく期待低下に合わせてリスクセンチメントはやや悪化。中国でのロックダウンがグローバル景気の悪化連想を招き、穀物、原油および資源国通貨安につながった。原油は、米国の大規模な戦略備蓄放出も響き、OPECプラス諸国の西側諸国への当て付け的増産拒否は価格支援とならず。経済指標は、需要側やや強く供給側がやや弱い印象で、インフレ鎮静化の兆しは未だ見られず、米国債利回りは2年債上昇/10年債下落で、10-2 spreadが逆イールドが定着しつつある。ボラティリティは、VIXが20割れの楽観を示す一方で、MOVEは高原状態で警戒を解いていない。

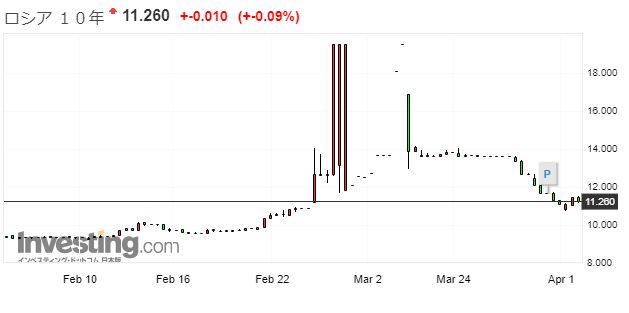

ロシアは通貨、株式および債券全てで戻りが加速

欧州系運用機関に勤務なら倫理的ハードルが高くてロシア資産への投資は憚りがあるのだろうが、皆が敬遠しているところで落穂拾いしていれば。ルーブルはほぼウクライナ侵攻前の水準まで戻り、株式は6割下げた後で半分近くを取り戻している。無論、紛争が決着を見ていない現状からすれば、この先は依然不透明だが、だからこそのハイリスク・ハイリターン。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。