4/11-4/15: 米3月CPIを巡る解釈やFRB当局者のタカ派発言、更にイースター休暇控えや米オプション満期日への警戒感から米株は変動増幅

曜日別の主な材料は、

[4/11(月)]:

中国3月CPI - y/y (実)1.5% (予)1.2% (前)0.9%、

中国3月PPI - y/y (実)8.3% (予)7.9% (前)8.8%

[4/12(火)]:

米3月CPI - y/y (実)8.5% (予)8.4% (前)7.9%、m/m (実)1.2% (予)1.2% (前)0.8%、

米3月コアCPI - y/y (実)6.5% (予)6.6% (前)6.4%、m/m (実)0.3% (予)0.5% (前)0.5%

[4/13(水)]:

米3月PPI - y/y (実)11.2% (予)10.6% (前)10.3%、m/m (実)1.4% (予)1.1% (前)0.9%、

米3月コアPPI - y/y (実)9.2% (予)8.4% (前)8.7%、m/m (実)1.0% (予)0.5% (前)0.4%

[4/14(木)]:

米3月小売売上高 - m/m (実)0.5% (予)0.6% (前)0.8%、

米3月コア小売売上高 - m/m (実)1.1% (予)1.0% (前)0.6%、

米3月輸入物価指数 - m/m (実)2.6% (予)2.3% (前)1.6%、

米新規失業保険申請件数 - (実)185K (予)171K (前)167K、

米4月ミシガン大学消費者信頼感指数 - (実)65.7 (予)59.0 (前)59.4、

米4月ミシガン大学期待インフレ率1年先 - (実)5.4% (前)5.4%、5-10年先 - (実)3.0% (前)3.0%、

ECB理事会

[4/15(金)]:

米4月NY連銀製造業景気指数 - (実)24.60 (予)0.50 (前)-11.8

米長期国債は量的引き締めの織り込みが続いた。10年債利回りは2.8%越えの一方、2年債は年内の政策金利上げ分を反映した2.5%水準でガチガチの状態から、イールドカーブはスティープ化進展。また、10年物BEIが上げ限定となる中、10年物実質金利のプラ転も近い。

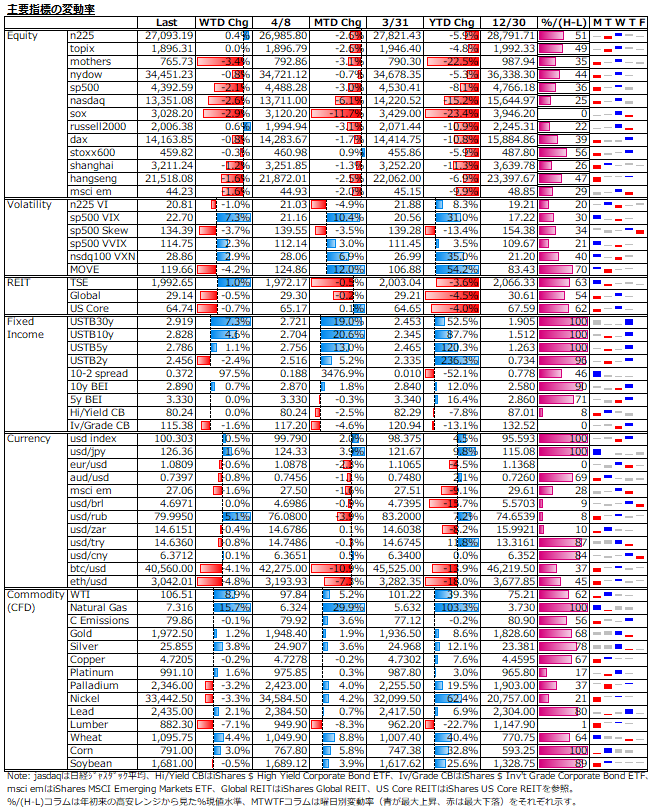

こうした流れを受けて、米株はグロース株を中心に弱さが目立った。日本株は、マザーズこそそれなりに下げたが、n225はユニクロの決算を好感した週末上げに支えられ、週間ではプラスで終わった。ボラティリティは、n225 VIが3月後半の指数急反発に先行する下げトレンドを継続中。sp500 VIXも動意は見られない。

今週もFRB当局者の発言が相場変動を主導した。シカゴ連銀エバンス総裁の「50bps利上げ支持」で下げ突っ込み、ウォーラー理事の「インフレのピーク到達確信」発言で持ち上げられるも、NY連銀ウィリアムズ総裁の「50bps利上げ妥当」発言で梯子を外された格好に。前回のFOMC議事要旨で確認済の内容であっても、ハト派と目される当局者からのタカ派発言は改めて売り材料視された格好。FRB当局者からハト派が一掃されてしまった。

インフレのピークアウト見込みは早計か?

来月発表のCPIは一段のベース効果で前年比の数字は減速が期待されることも手伝って、今週発表のCPIを受けてインフレのピークアウト観測が聞かれた。既にコロナ対策の現金給付効果は剥落し、貯蓄率がコロナ以前の水準まで低下する中、賃金上昇率を上回るインフレは消費を蝕んでいる。消費の重点が財からサービスに移る中、CPIの構成ウェイト3割を占める「みなし家賃」は強い上昇トレンドが続いているため、来週発表の住宅関連指標には要注目である。

名目ベースのイールドスプレッドは既に2018年秋の水準を下回る

一般的に10年国債利回りと株式益利回りは投資妙味上競合する。足元で10年国債利回りは2.8%越えとなっており、株式対比で見た投資妙味が増している。下図は、S&P500益利回りから米10年国債利回りを引いたイールドスプレッドの2018年以降の推移で、前者が低く(=PERが高く)、後者が高い程イールドスプレッドは低下する。即ち、相対的な投資妙味は、株式で低下し、10年国債で上昇することになる。

前回の金融正常化局面では、量的引き締め開始となった2017年秋以降も株価は上げ続け、その後の4度の25bps利上げを経てようやく株価は耐え切れずに暴落となった。その暴落直前のS&P500益利回りは5.6%弱、米10年国債利回りは3.2%強でイールドスプレッドは2.3%強であった。また、10年物BEIは2%強で実質ベースのイールドスプレッドは4.5%であった。

直近では、イールドスプレッドは既に前回の暴落直前の水準を下回っている。実質ベースのイールドスプレッドは、前回の暴落直前の水準よりまだ0.5%程高いが、今後のFRBの積極的利上げ&量的引き締めを念頭に置くと、早晩消失しそうである。業績(EPS)成長に期待が持てれば、パーティーは多少の延長を許してくれるかもしれないが、金利面では夜の帳が下りつつある。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。