11/15-11/19: インフレに対する警戒と楽観の綱引きが市場で続く。「インフレ抑止か、それともリスク資産価格防衛か?」FOMC内タカ派の突き上げでハムレットばり苦悩に身悶えるパウエル氏、次回FOMCが当面の市場センチメントの決定要因か。欧州でのコロナ感染拡大を受けたロックダウンを含む制限措置拡大の流れが世界に波及するか新たな不透明材料に。

曜日別の主な材料は、

- 11/15(月): 中国10月鉱工業生産 - y/y (実)3.5% (予)3.0% (前)3.1%、中国10月固定資産投資 - y/y (実)6.1% (予)6.2% (前)7.3%、中国10月小売売上高 - y/y (実)4.9% (予)3.5% (前)4.4%、米NY連銀製造業景気指数 - (実)30.9 (予)21.6 (前)19.8

- 11/16(火): 米10月小売売上高 - m/m (実)1.7% (予)1.2% (前)0.8%、米10月鉱工業生産 - m/m (実)1.6% (予)0.7% (前)-1.3%

- 11/17(水): 米10月建築許可件数 - (実)1.650M (予)1.638M (前)1.586M

- 11/18(木): 米新規失業保険申請件数 - (実)268K (予)260K (前)269K

- 11/19(金):

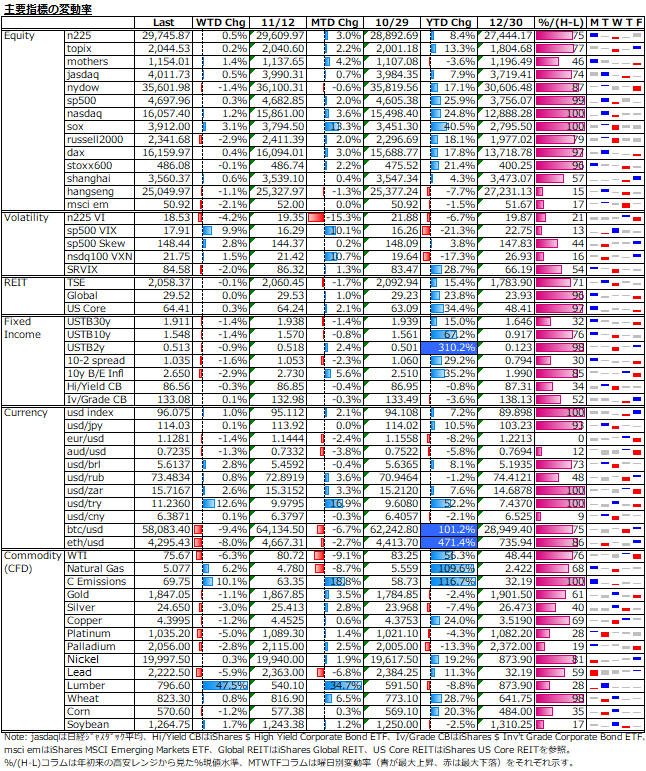

週前半は、先週発表の上振れCPIの余韻や強めの経済指標を受けて上昇傾向を示していた米10年債利回りだが、週後半は20年国債入札を何とか通過し、週末のオーストリアのロックダウン再導入による景気減速連想から10年BEI共々、一気に軟化した。一方、米2年国債利回りは、週末のFRB理事のテーパリングのペース加速検討発言から上昇を示し、イールドカーブは幾分ブル・フラット化した。

米ドル指数は年初来高値更新でドルの強さが際立つ。他方、ユーロドルはロックダウンを含む制限措置拡大が嫌気されて年初来安値更新。新興国通貨も総じて弱含みとなり、トルコリラは高インフレ下での利下げ強行againで下げ止まりが見られない。仮想通貨は、ビットコイン、イーサリアム共に米税務報告規制への懸念や高値警戒感から大幅な下落調整が進んだ。

コモディティはまちまちの展開。原油は米主導の戦略備蓄放出推奨がネガティブに織り込まれて下落した一方、天然ガスはドイツによるロシアのパイプライン承認手続き一時停止を受けて上昇した。金は、先週の金利&米ドル高進行下での無理な持ち上げから反動安。非鉄は欧州でのロックダウンを含む制限措置拡大から産業需要の低迷連想働き、弱さが目立つ。木材は底値圏から大きなリバウンドを見せた。

米株式市場は、経済指標の上振れを好感しつつ、FRB当局者のテーパリング加速示唆等タカ派発言の重しも何とか消化しながら、高値圏維持。欧州でのコロナ感染拡大とロックダウンを含む制限措置拡大から景気敏感株は週後半以降で弱含みとなったが、半導体関連の好決算を追い風にSOX指数やnasdaqは最高値更新。

日本株は、週初は東京エレクトロンの通期上方修正や米中オンライン会談を通じた関係改善期待の高まりを手掛かりに上昇も、週央は岸田政権の予想を上回る経済対策規模が伝わっても刹那的な上げに終わり、n225の3万円接近で跳ね返される格好に。そして、週末はエヌビディアの好決算を追い風にした米株上昇に支えられ戻す展開。

今年は、週初と週末が強く、週央はだれる展開が多く観察される。下図にある通り、n225の今年の曜日別リターンはU字型であり、全知全能のMarket Timerであれば、あれこれ思い悩まずに月金Long&水Shortにポジションを傾けるだけで合わせて30%近い収益が得られていたであろうに。

コロナ感染再拡大が止まらない欧州では、オーストリアのロックダウン再導入をきっかけにドイツでのロックダウン追随への思惑も手伝い、欧州資産価格にやや動揺が見られる。

株式市場は、来週も経済指標の上振れはインフレ警戒を幾分緩和する形で好感するだろうが、タカ派的なFRB当局者発言に対しては下げを誘発する等、好悪交錯すると思われる。新FRB議長の任命は25日の感謝祭までには判明するようだが、足元では民主党員且つハト派のブレイナード氏のオッズが高まっている。しかし、誰が任命されても、来年は難しい金融政策の舵取りが求められることに変わりはない。

材料不足の中、テーパリングのペース加速検討のインパクトを消化し切れているのか、来週のFOMC議事録やコアPCEデフレーター発表後の市場反応で明確になるのでは。次回12月FOMCが近付くにつれて、米つなぎ予算期限で債務上限問題への警戒も加わり、市場のボラティリティはじり高反転となりそうである。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。