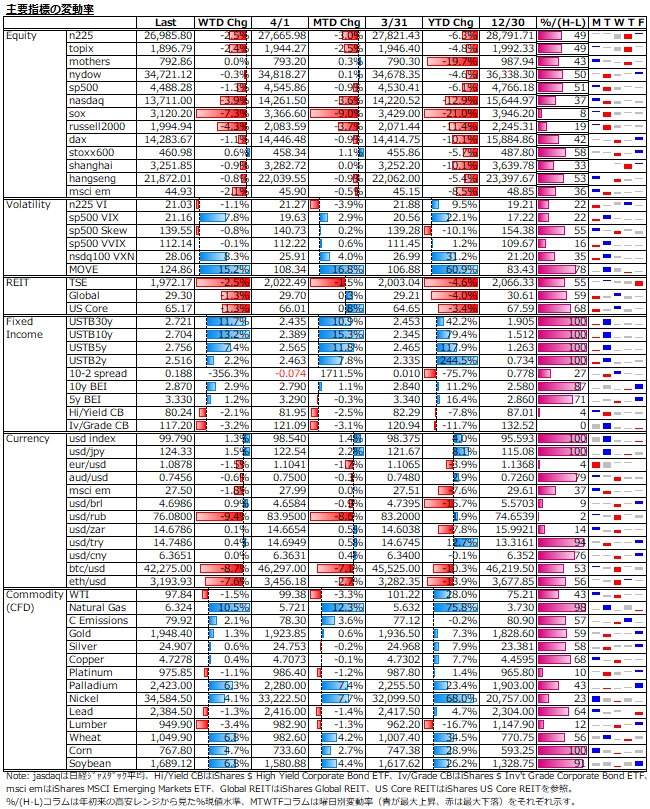

4/4-4/8: FRBのB/S縮小計画が判明、米債券売り止まらず、長期債利回りは急上昇でイールドカーブはスティープ化、一方の株式はリセッション無しのインフレ鎮圧という希望的観測も残り、未だパーティーは終わらず。

曜日別の主な材料は、

[4/4(月)]:

[4/5(火)]:

米2月ISM非製造業景気指数 - (実)58.3 (予)58.4 (前)56.5

[4/6(水)]:

米3月FOMC議事要旨

[4/7(木)]:

米新規失業保険申請件数 - (実)166K (予)200K (前)171K

[4/8(金)]:

今週もFRB当局者の発言が相次いだが、下げのトリガーとなったのが、ハト派のブレイナード理事によるタカ派発言。だが、今回急に変節した訳でもないのに、株式市場は過剰反応を起こす。3月後半の急速な戻りを果たした後だけに、売り材料を探していた側面はあるのであろうが。株式市場がその楽観癖を猛省するタイミングは読みづらし。

一方、筋金入りのタカ派ブラード総裁の発言は想定内。他、今年の輪番メンバーではない数名の連銀総裁からはリセッション回避のため慎重な利上げを望む発言が目立ったが材料視されるはずもなく。株式市場が本格的な下げに転じるのはいつか?今期業績予想が過度に弱気に振れた時か?日経が煽る円安デメリットを織り込む時か?年末に政策金利が3%近くにあってもインフレ率が鎮静化していない時か?

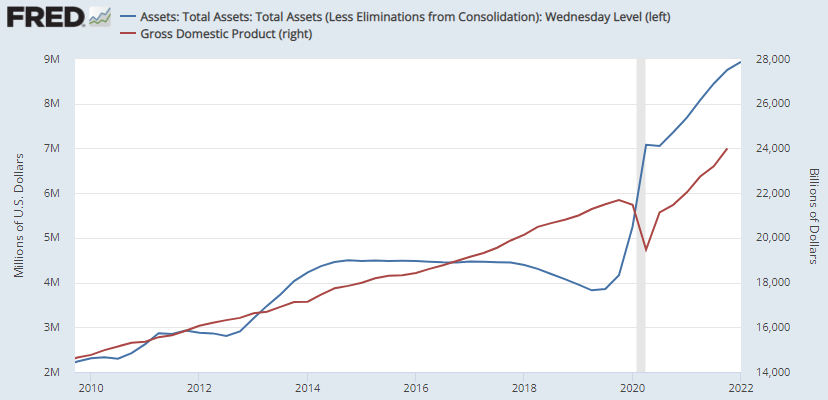

FRBのB/S規模の適正水準は?

昨年末、FRBのウォーラー理事はFedのB/S規模は現状のGDP比35%から20%前後に低下させるのが望ましいと発言している。前回の量的緩和局面では、ピーク時の25%から量的縮小で18%まで低下した(下図参照)。今回、20%まで低下させるのであれば、超保守的にGDP不変前提で4兆ドル程減らす必要が出てくる。今週発表の3月FOMC議事要旨では、月額最大950億ドルの減額が見込まれており、そのペースだと4兆ドル減らすには4年弱かかる計算になる。前回は月額最大500億ドルの削減であるため今回の削減規模は倍近くなっているが、B/Sも倍になっているためB/S比の削減規模で見れば同じということになる。

前回のB/S縮小は、2018年暮れの株式市場暴落を受けて頓挫し利上げも停止となった。そして、2019年のレポ危機を通じたミニ量的緩和からコロナショック後の大胆利下げ&量的緩和へ転換となった。それが出来たのはインフレの重しがなかったからだが、今回は前回と違い、厄介なインフレ高進が立ちはだかる。足元8%のインフレを3%の政策金利で退治できる程甘くはないため、景気後退&株式市場暴落となっても、インフレが鎮静化されない限り、利上げ&量的引締コンボの手綱を緩めることはできないだろう。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。