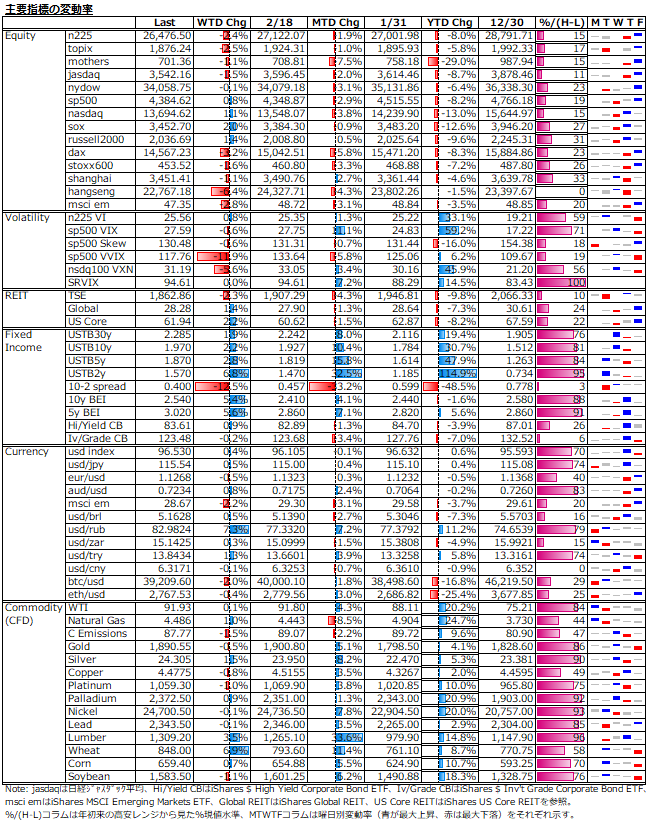

2/21-2/25: ロシアのウクライナ侵攻に対する過度な警戒は後退、合わせてFRBの積極利上げ観測も後退で株式市場は反発だが、インフレ高進の後処理がより厄介に。

曜日別の主な材料は、

[2/21(月)]:

[2/22(火)]:

米12月ケース・シラー住宅価格指数 - y/y (実)18.6% (予)18.0% (前)18.3%、

米2月製造業PMI - (実)57.5 (予)56.0 (前)55.5、

米2月サービス業PMI - (実)56.7 (予)53.0 (前)51.2、

米2月消費者信頼感指数 - (実)110.5 (予)110.0 (前)111.1

[2/23(水)]:

日本建国記念日

[2/24(木)]:

米新規失業保険申請件数 - (実)232K (予)235K (前)249K、

米1月新築住宅販売戸数 - (実)801K (予)806K (前)839K

[2/25(金)]

米1月コア耐久財受注 - m/m (実)0.7% (予)0.4% (前)0.9%、

米1月耐久財受注 - m/m (実)1.6% (予)0.8% (前)1.2%、

米1月コアPCEデフレーター - y/y (実)5.2 (予)5.1(前)4.9、m/m (実)0.5 (予)0.5 (前)0.5、

米2月ミシガン大学消費者信頼感指数 - (実)62.8 (予)61.7 (前)67.2

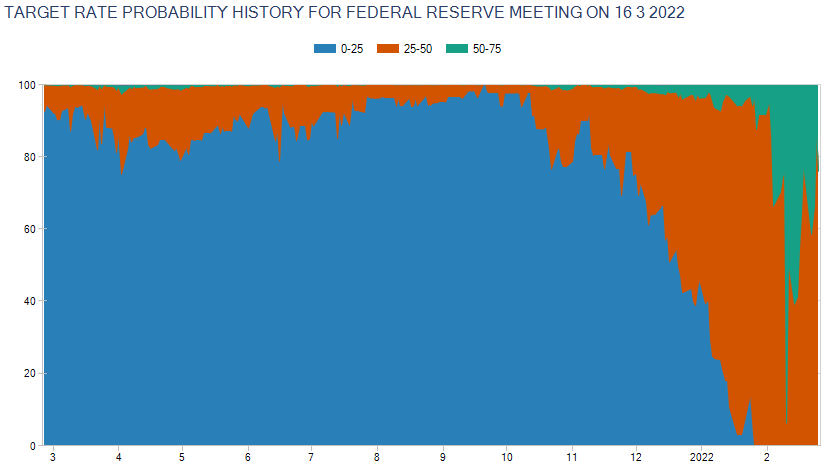

今週も上へ下へと慌しい1週間。外交的解決期待がロシアの親ロシア地域の独立承認で遠のき、ウクライナ全面侵攻直後に大幅安が続いた株式市場も、週末には停戦交渉観測や経済制裁が軽微である(SWIFT締め出しや原油等の輸出制限が含まれていない)との認識や不確実性の高まりを受けた米大幅利上げ観測の後退(下図参照)から急速な戻りを示した。

出所: CME

米国債利回りは、5年物BEIが3%を超える等インフレ高進の最中でもウクライナを巡る不確実性から上げは限定的で、実質利回りは低下幅拡大となった。WTI先物の100ドル越えやシカゴコーン先物のストップ高等、急騰が続いたコモディティも週間では上げが残るも、週末は急速な利食い売りに押された。

金融市場に身を置く以上、ロシアのウクライナ侵攻の是非を論じてもメシは食えない訳だが、それにしてもひどい。ここは、大幸薬品に漢気を出してもらい、看板商品名を「正露丸」から「征露丸」に戻すことで、反ロ姿勢を暗に示せば、意気に感じた人の購買拡大で、クレベリンとか言うエア商材の大赤字も軽減される、かもしれない。

警戒疲れの所為もあるのだろうが、株式市場は束の間の平常運行に回帰しつつある。利上げ加速の織り込みは渋々なのに、利上げ後退の織り込みは素早いのが株式市場。依然として、ロシアのウクライナ侵攻がどのような決着を迎えるかは不透明である中、3月FOMCで当局者のハト派姿勢回帰が見られれば、短期的に株式市場は好感するであろうが、裏腹にFRBが後手に回るリスクを高めることで、将来的な下げの倍返しのリスクも高まる。

来週は、パウエル議長の議会証言やブラックアウト期間入り前の当局者発言も多数予定されている。加えて、インフレ動向を占う意味で、週末の雇用統計は平均時給と労働参加率が注目される。ウクライナを巡る問題の早期解決に向けた動きの明確化は好材料だが、じゃあ大幅利上げしても大丈夫だよねと債券市場は理詰め反応するはずである。今年の株式市場は急ピッチで利上げ消化調整安を示してきたが、いいとこ取りが常の株式市場は、ウクライナ問題解決でも大幅利上げはないとの認識優勢のまま、上げ続ける可能性もそれなりにある。とりあえず、25dMAの27,100水準がn225の節目となりそう。

嗚呼、おそロシア

下3図は、ロシア株、国債、通貨の動き。いずれの急落ぶりも半端ないが、特にRTS株価指数が単日で5割安とか恐ろしすぎで、コロナショック直後にWTI先物がマイナス価格を記録した時の驚きにも匹敵する。足元では、UBSからマージンコール通知を受けたファンドやロシア関連エクスポージャー保有ファンドの売買受付停止等に関する話が聞かれるが、早期収束期待が高まる中、流石に1998年のロシア金融危機を受けたLTCM破綻のような事はないと思うが。

出所: Investing.com

n225オプション3月限はNear ATMで一気にIV低下

下図は、n225オプション3月限のIVスマイルカーブ、IVの前日比と出来高の1週間推移。ウクライナ東部親ロシア地域の独立承認、米ロ外相及び首脳会談中止、そして全面侵攻と情勢緊迫化の加速に合わせて、IVもNear ATMの急浮揚が目立ったが、週末は早期停戦観測の高まりやFRBの3月大幅利上げ懸念の後退から一気にIV低下が進んだ。

今年の日本の株式市場は木曜日が鬼門

下図はn225の曜日別平均騰落率と累積推移。まだ2か月しか経っていないが、木曜日の下げのキツさが顕著。最大の要因はFOMC結果及び議事要旨の公表が原則現地の水曜日である点。1月はタカ派姿勢が明確となった12月FOMC議事要旨や1月FOMC結果を織り込む形で米市場の大幅安に日本市場も連れ安。2月はメタ・ショックを含む大型ハイテク株の割高感修正が加速した米市場に連れ安だが。今年は米金融政策の動向が相場最大のカギを握るであろうことはわかっていたことだが、年内あと7回残るFOMCに絡んだ動きは要警戒。曜日別のディレクションやボラティリティにベット出来る金融商品でもあれば、木曜日に賭金全突っ込みしたいところ。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。