11/8-11/12: 世界中で物価指標の発表相次ぐ中、インフレ高進が資産市場における価格変動のKey Driverである状況は変わらず。

曜日別の主な材料は、

- 11/8(月):

- 11/9(火): 米10月コアPPI - y/y (実)6.8% (予)6.8% (前)6.8%、米10月PPI - y/y (実)8.6% (予)8.7% (前)8.6%

- 11/10(水): 中国10月CPI - y/y (実)1.5% (予)1.4% (前)0.7%、中国10月PPI - y/y (実)13.5% (予)12.4% (前)10.7%、米10月コアCPI - y/y (実)4.6% (予)4.3% (前)4.0%、米10月CPI - y/y (実)6.2% (予)5.8% (前)5.4%、米新規失業保険申請件数 - (実)267K (予)265K (前)271K

- 11/11(木): ベテランズ・デー

- 11/12(金): 米11月ミシガン大学消費者信頼感指数 - (実)66.8 (予)72.4 (前)71.7

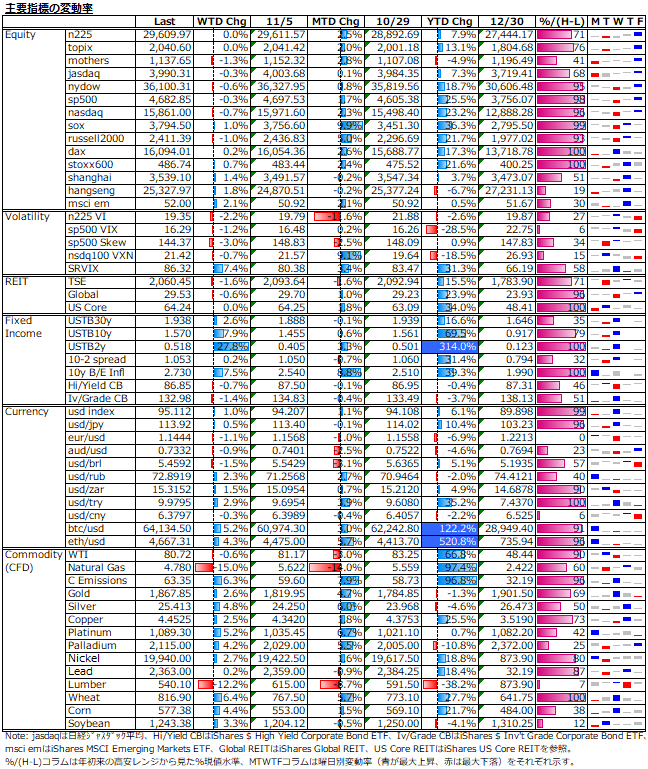

FOMCメンバーによる週前半のハト派発言は債券市場にとっては無味乾燥で、10日(水)に予想を上振れた米10月CPIが発表されると、米10年国債利回りは一気に10bps以上も上昇して1.57%水準へ駆けあがった。尤も、米2年国債利回りも10bps程上げたため、10-2 spreadはほぼ変わらずで、10月下旬に見られたような景気減速を織り込むブル・フラット化は示していない。一方、10年BEIは上昇ペースが加速し、週間では約20bps上げて2.73%となったため、10年実質金利は10bps程マイナス幅を深掘りして-1.16%水準へ。米金利先物市場が見込む2022年の利上げ回数も2回催促まで戻している(下図参照)。

米ドル指数は、先週の英豪中銀のハト派姿勢の余韻も手伝い、米10月CPIを受けて年初来高値更新。新興国通貨も総じて弱含みとなり、トルコリラは年初来安値更新となった。仮想通貨は、ビットコイン、イーサリアム共に週初に最高値更新も、その後はじり安展開となったが、投資家層の厚みが増えたせいか、流動性相場におけるインフレヘッジ需要なのかよくわからないが、とにかく値崩れしそうにない。

コモディティにはインフレヘッジ需要が集中し、先週まで軟調であった非鉄や穀物も総じて買われる展開に。本来、金利&米ドル高を嫌うはずの金までが上昇を見せた。穀物も、弱めの収穫予想という追い風も加わり上昇転換。但し、原油はOPECの需要見通し引き下げや米原油在庫増加見込みから下落した。

米株式市場は、先週までの連続最高値更新は途切れたものの、インフレ高進にも景気指標減速にも無視を決め込み、高値圏に留まっている。日本株は、週前半は米ドルの113円割れが嫌気され、n225先物ベースでは一時29,000割れもあったが、週後半は米ドル高回帰と堅調なアジア株(中国恒大の瀬戸際利払いagainでデフォルト回避確認)を安心材料に、前週比ほぼ変わらずの水準まで戻した。

金利債券市場と株式市場のインフレ高進に対する対照的な反応はボラティリティにも明確に反映されている。下図は、sp500のVIX指数と金利版VIXのSRVIX指数の相対値推移だが、sp500の楽観と金利債券市場の警戒が続いている中、相対値は下値模索中である。

金利債券市場のスタンスは、供給制約長期化によるインフレ高進に対して、金融政策は殆ど無策であり、利上げで需要を減らすしかないというもの。持続的インフレに対して景気を殺してでもインフレ退治を断行した1980年代初めのボルカー氏の事例を念頭に置いている。一方、金融政策当局とそれを信じる株式市場のスタンスは、インフレは一時的で、供給制約の早期解消から好景気持続というもので、賃金上昇率を上回るインフレ率=実質収入の目減りといった事態を前にしても、企業業績や経済成長への楽観保持である。どちらが正しいのか?

実際、足元でDRAM価格や上海発コンテナ貨物運賃指数は下落に転じているが、米労働市場は労働参加率の低下で見掛け上失業率は低下しているが、非労働人口の高止まりで就業者数の大幅な拡大は見込みにくい。更に、脱炭素原理主義リベラル派の弊害によるエネルギー価格上昇はすぐには収まりそうにない。想定は困難である。

ブル相場が長く続き過ぎると、悪材料は無視して暫くの間はバブル色を濃くしていくのが株式市場の常である。前回の金融正常化局面では、2014年1月にテーパリングを開始 ---> 2015年12月から2017年6月までに4回の利上げ ---> 2017年9月に量的引き締めを始めても尚暫く暴落せず ---> その後更なる4回の利上げを経てようやく本格的な下落に転じたのは2018年10月であった。

確かなのは、株式市場が耐えられなくなる一定の金利水準があるということである。今後、利上げのペースや幅がどの程度になるのかはわからないが、現在はテーパリングを開始したとは言え、依然として流動性供給は潤沢であり、インフレの悪影響が一部で見られるものの、概して好業績(成長モメンタムはやや低下も水準としては高水準)であるため、株式市場への逆風は強くなっていない。今暫くはバブル色を濃くしつつも暴落せず、やがて量的引き締めによる流動性の絞り込みや急ピッチの利上げに耐え切れず、業績成長に見合わず、バリュエーション上の割高感が強まるにつれて、高リスクの新興国株から下げ始め、やがて先進国の高PER株へと下げが進んでいく展開。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。