10/4-10/8: 米債務上限の一時的拡大で目先の不安後退だが、依然として不透明要因多く視界不良続く、中国恒大は禁じ手の株式市場での取引停止措置発動、世界的なエネルギー危機拡大に伴うインフレ懸念再燃

曜日別の主な材料は、

- 10/4(月): 中国休場(国慶節、~7日迄)

- 10/5(火): 米9月ISM非製造業景気指数 - (実)61.9 (予)60.0 (前)61.7

- 10/6(水): 米ADP非農業部門雇用者数 - (実)568K (予)428K (前)340K

- 10/7(木): 米新規失業保険申請件数 - (実)326K (予)348K (前)397K

- 10/8(金): 米9月雇用統計 非農業部門雇用者数 - (実)194K (予)500K (前)235K、失業率 - (実)4.8% (予)5.1% (前)5.2%、平均時給 - y/y (実)4.6% (予)4.6% (前)4.3%、平均時給 - m/m (実)0.6% (予)0.4% (前)0.6%

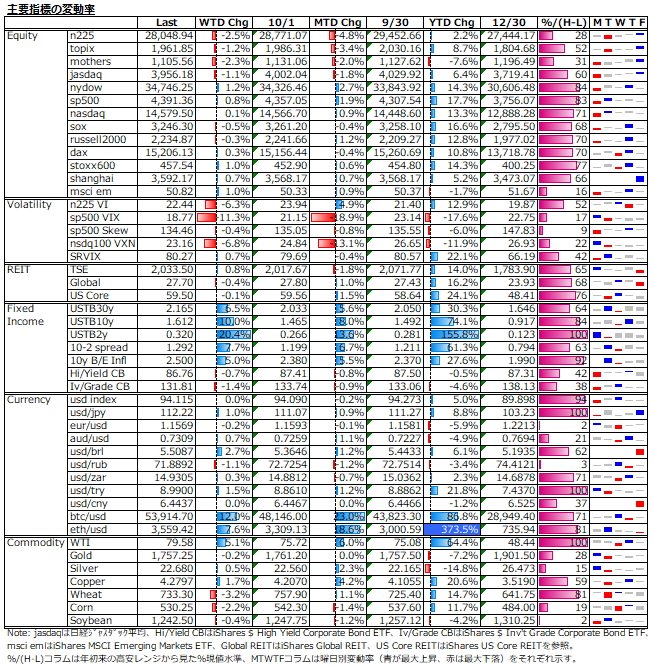

株式は、債務上限問題の一時的解決で米株踏ん張り、恒大問題燻るアジアは弱さが目立つ対照的動き。不透明感高まるもボラティリティは低下。コモディティはまだら模様で、原油高の一方で、中国需要への依存度の高い大豆や銅は低迷続いている。そんな中で、仮想通貨が独歩高。

n225は8日続落で2,700円(9%)下げた後に木&金でやや反発。週末に休場明けの上海に身構えていたが、拍子抜けの上昇にも助けられた感。9月最終週の主体別売買動向では、外人が現物0.5兆円、先物1.3兆円合わせて約1.8兆円売り越しており、菅前総理辞任以降で買い越した分を一気に全て吐き出したが。

雇用は改善も、原材料や部材等の供給制約の範囲が広がっており、目先はマクロ的に厳しいと見るが、一方でミクロの業績面は強気予想が支配的。どちらが正しいのか、10月中旬以降の業績発表で明らかに。業績上方修正が相次げば、景気減速懸念も和らぎ、インフレ高進に伴う金利上昇も正当化される。しかし、月末の国内総選挙など見えるイベントは兎も角、恒大問題に絡めた弱気はくすぶり続けそう。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。