裸Put売りは危険と言われる。資力を顧みずにdeep-OTMのPut裸売りを大量ホールドし、満期までたかが数日と高をくくっていたところに、テールイベント直撃を食らい、破産そして富士の樹海行きという結末をつけた人の話も聞く。規律を守った証拠金及びデルタ管理が肝要である。

「たかが数日」の慢心への戒めとして、以下に2015年以降以降のn225週次リターンのワースト5を示した。その内、3つがコロナショック時に観察されている。最低値の-16.0%は2020年3月限のSQ週で、年率換算で100%超のボラティリティ織り込みが見られた。指数自体の下げもさることながら、vegaの吹き上げが巨大なデルタを生み出す、裸売りにとってはパニック的インパクトであった。コロナショック時以外の残りの2つは、チャイナショック時とVIXショック時で、いずれもSQ週に観察されている。

- 2020年3月限 3/6-3/13 (SQ週): -16.0% コロナショック

- 2016年2月限 2/5-2/12 (SQ週): -11.1% 元切り下げチャイナショック

- 2020年3月限 2/21-2/28: -9.6% コロナショック

- 2018年2月限 2/2-2/9 (SQ週): -8.1% VIXショック

- 2020年4月限 3/27-4/3: -8.1% コロナショック

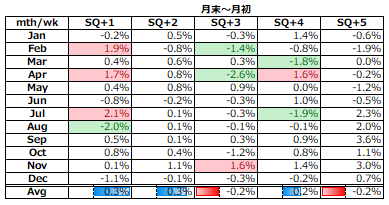

下表は、週別に見た値。SQ翌週から翌々週(SQ+1週からSQ+2週)は概して指数はしっかりした動きを示している。カレンダーベースの月末から月初にあたるSQ+3週は弱含みの傾向が確認できる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。