12/21-12/25: 英新型コロナ変異種への懸念でリスクオフ優勢で始まるも、英EU通商交渉合意や米追加経済対策の修正拡大期待が高まりリスクオンがやや盛り返す

曜日別の主な材料は、

- 12/21(月): 英新型コロナ変異種への懸念台頭、米追加経済対策で議会合意

- 12/22(火): 英新型コロナ変異種への懸念高まり、米追加経済対策可決

- 12/23(水): 英EU通商交渉合意観測、米新規失業保険申請件数の減少、トランプ大統領が追加経済対策法案に署名拒否

- 12/24(木): 英EU通商交渉合意、米追加経済対策で法案修正合意ならず

- 12/25(金): 欧米市場休場

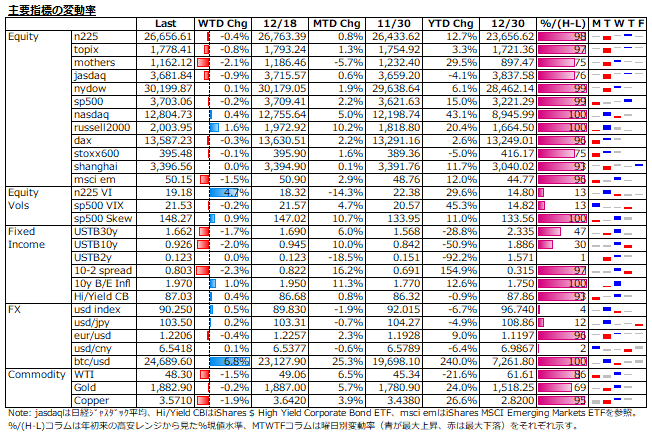

英新型コロナ変異種への懸念が重しとなり、週間ベースでは、ややリスクオフに振れたが、弱材料への耐性の強さは維持。薄商いの中、全般には小動きで、株式及びコモディティはやや軟調、米ドル及び米国債は小じっかりであった。ボラティリティは、sp500 VIXはほぼ変わらず、n225 VIは若干上昇。

株式: 米株は、中小型強く、russell2000指数が2,000越え、主要3指数ではnasdaqが堅調。議会合意の追加経済対策法案へのトランプ大統領署名拒否に対しての市場反応が、廃案(pocket veto)リスクよりも、対策規模の修正拡大期待につながるあたりに市場の楽観というか達観が見て取れる。主力大型株でのシクリカル&グロースのローテーション継続に、内需中小型のrussell2000の目立った動意が加わり、リスク選好度は更に上昇している印象。一方、日本株は軟調な動き。特に、マザーズは、外人売りや個人の節税売りで値持ちも良かったDX関連が崩れて下げを主導、総じて中小型が弱かった。

株価指数ボラ: 流動性が減少する中、指数の耐性に支えられて往って来い。週間ベースでは、n225 VIが上げ、sp500 VIXは下げたが、共に小幅。sp500 Skewは高原状態。n225オプション1月限は、95-105レンジでIV低下が継続。建玉残では、280未満のコールの減少が目立ち、Put/Callレシオはやや上昇。目先の膠着と相応の下落の両睨み想定は変わらず。

債券: 英新型コロナ変異種への懸念が残り、イールドは長期債中心に低下し、イールドカーブはややフラット化。しかし、インフレ期待は根強く、実質金利は下落傾向続く。

FX: 債券同様、英新型コロナ変異種への懸念からリスクオフのセンチメント優勢で、米ドル指数は小じっかり。ポンド/ドルは、英EU通商交渉合意で週前半の下げを取り返した。ビットコインは、米SECによるXRP(リップル)提訴もあったが、続伸した。

コモディティ: 原油及び銅は、リスクオフのドル高もあり、週間ベースでは軟調な動き。金は、実質金利の低下でドル高が相殺されほぼ変わらず。

来週のn225想定: 2020年の最終週は3営業日のみ。基本は26,500~27,000の狭いレンジを想定するが、撹乱要因は米追加経済対策法案の行方。同法案は2021年度予算と一体化されており、12/28日までのつなぎ予算が再延長されないと政府機関閉鎖の混乱も。また、トランプ大統領は現状で同法案に対して署名拒否の姿勢だが、①折れて署名するか、②拒否権発動か(両院2/3以上多数の再可決で成立)、③このまま何もせず(1/3日議会休会入りで廃案となれば、バイデン政権発足まで特別失業給付が止まる)、のいずれのアクションを取るかでレンジを外れることもあり得る。いずれにせよ、12/28が最も注目される。

本内容にある見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。